La question des retraites continue d’alimenter les débats en France, d’autant plus que ceux-ci portent désormais non seulement sur l’âge légal de départ, mais aussi sur le financement du système, qui s’avère plus déséquilibré que prévu. L’Observatoire Hexagone revient sur le fonctionnement du système de retraite français et sur les déséquilibres qu’il engendre entre le niveau de vie des retraités et celui des actifs qui le financent. Un sondage exclusif réalisé par Harris Interactive auprès de 1 101 Français met en lumière l’incompréhension que ce système suscite, ainsi que les inquiétudes et la volonté de modifier sensiblement son fonctionnement.

Les retraites en France : un système obscur pour de nombreux Français

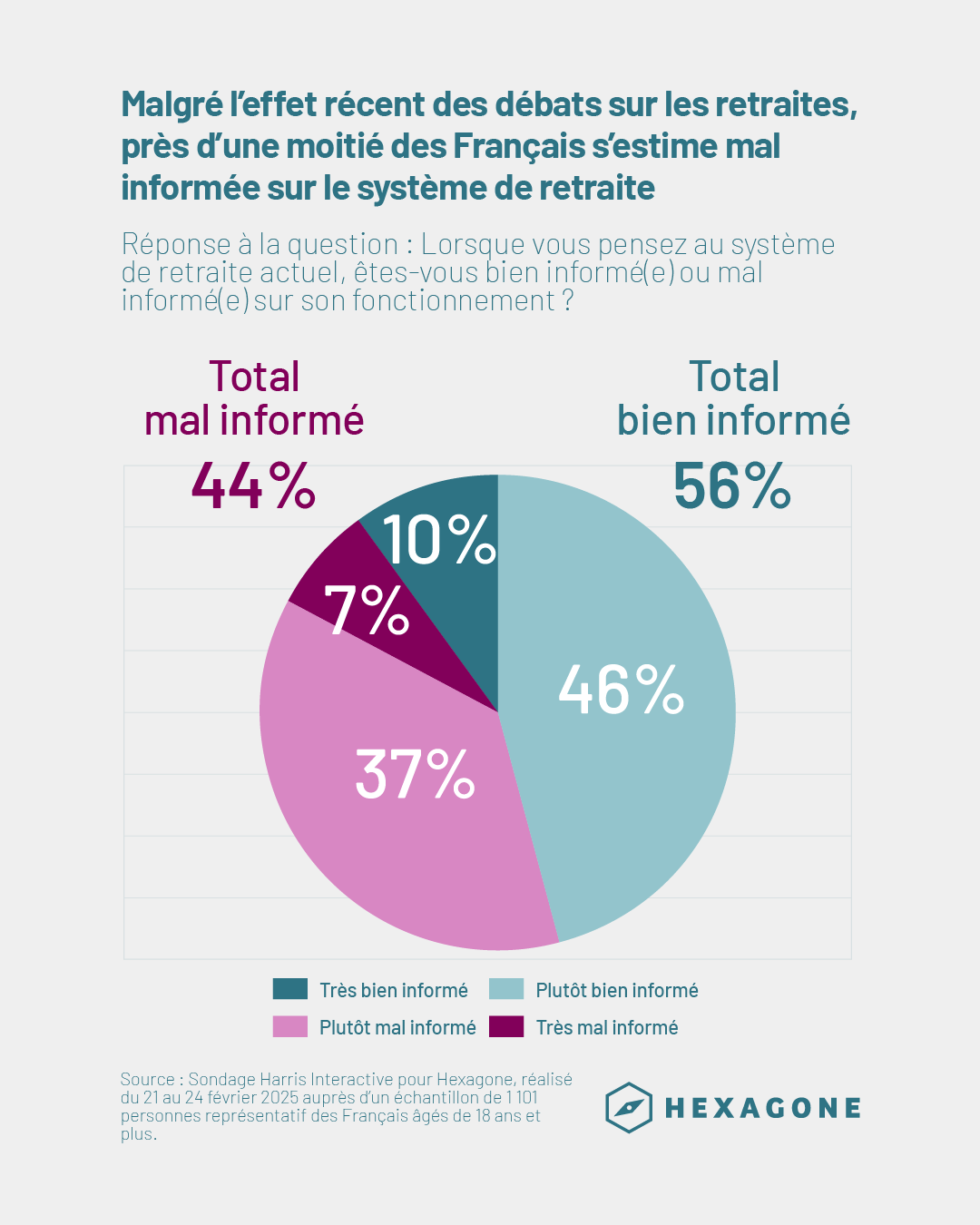

Malgré l’effet récent des débats sur les retraites, près d’une moitié des Français s’estiment mal informés sur le système des retraites.

Interrogés sur leur niveau d’information concernant le fonctionnement du système de retraite actuel, 44 % des Français estiment être mal informés. Ce chiffre, en baisse de 15 points par rapport à 2018, témoigne de l’impact qu’a eu le débat sur les retraites et leur financement au cours des deux dernières années.

Malgré l’effet récent des débats sur les retraites, près d’une moitié des Français s’estime mal informée sur le système de retraite

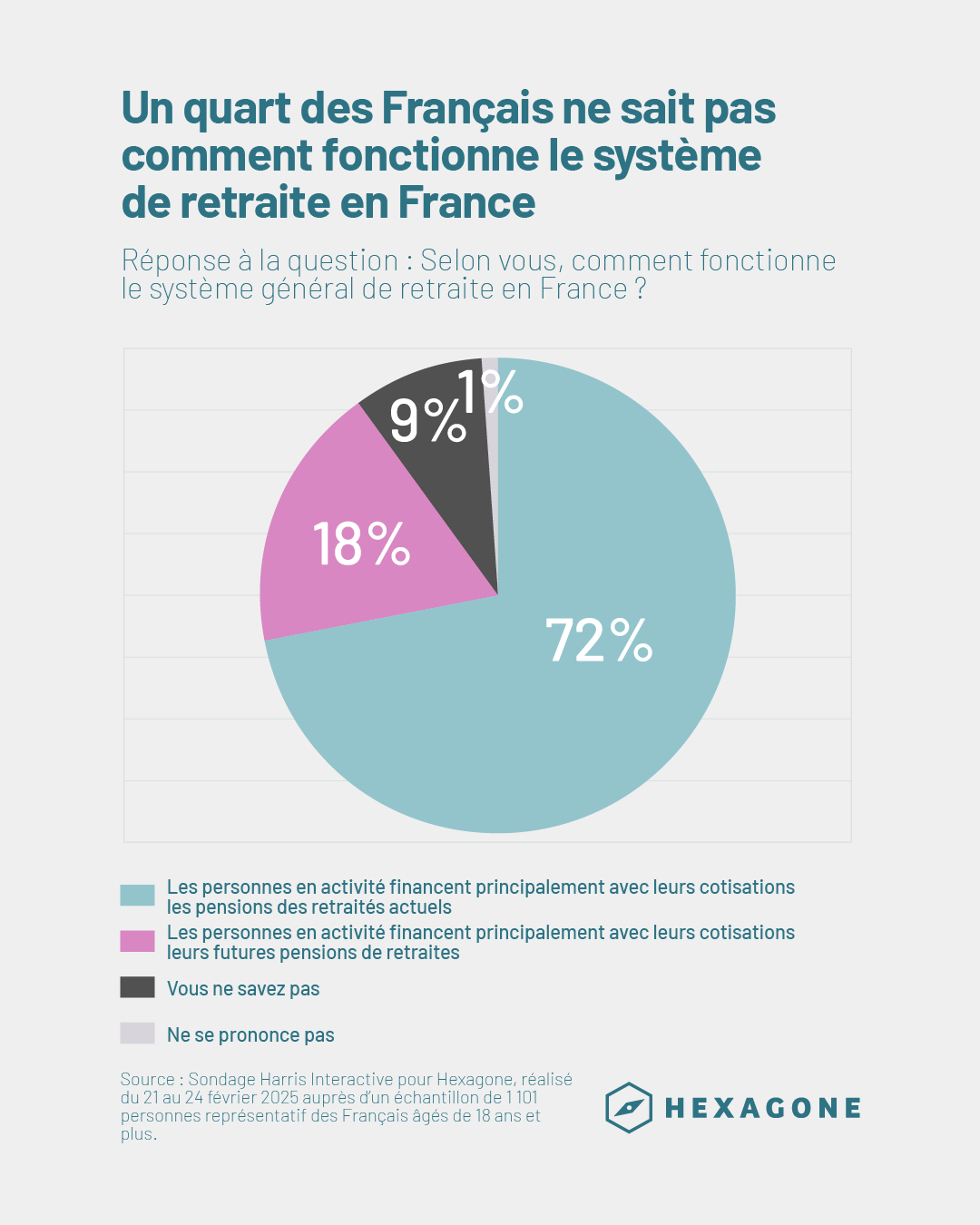

Une part non négligeable des Français se trompe sur le principe du fonctionnement du système de retraite français

Le fonctionnement par répartition du système de retraite est reconnu par une large majorité de Français (72 %). Toutefois, un quart d’entre eux se trompe, pensant à tort que le système repose sur la capitalisation (18 %), ou déclarant ne pas savoir comment il fonctionne (9 %).

Un quart des Français ne sait pas comment fonctionne le système de retraite en France

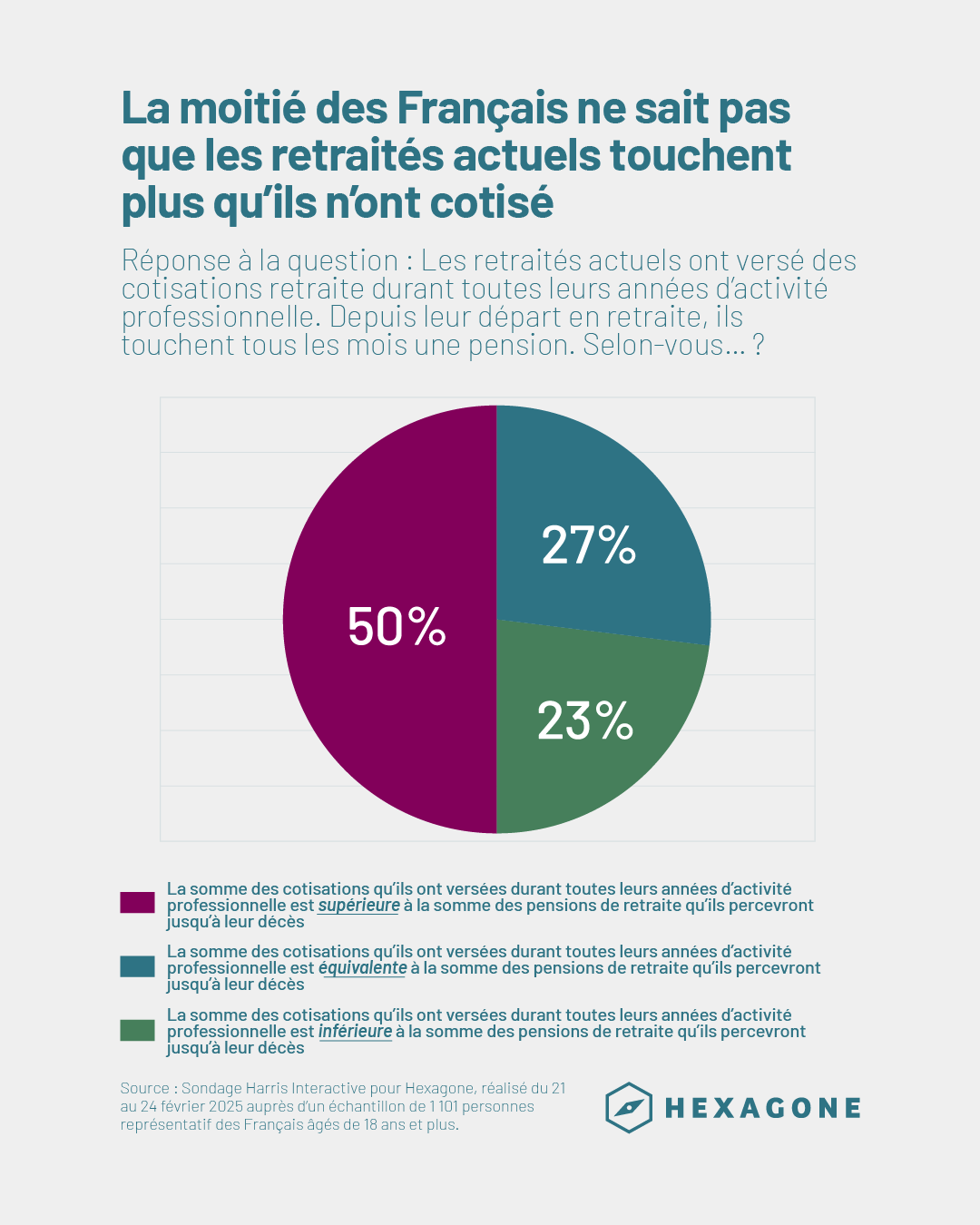

Les Français saisissent globalement bien le principe de fonctionnement du système de retraite. Toutefois, notre sondage révèle qu’ils sous-estiment le déséquilibre entre le nombre d’actifs cotisants et celui des retraités. Ainsi, la moitié des Français estime que les cotisations actuelles permettront aux actifs de percevoir des pensions supérieures (23 %) ou au moins équivalentes (27 %) à celles des retraités d’aujourd’hui. Cette perception, erronée dans l’état actuel du système, est particulièrement répandue chez les plus jeunes.

La moitié des Français ne sait pas que les retraités actuels touchent plus qu’ils n’ont cotisé

Mais alors comment fonctionne le système de retraite par répartition ?

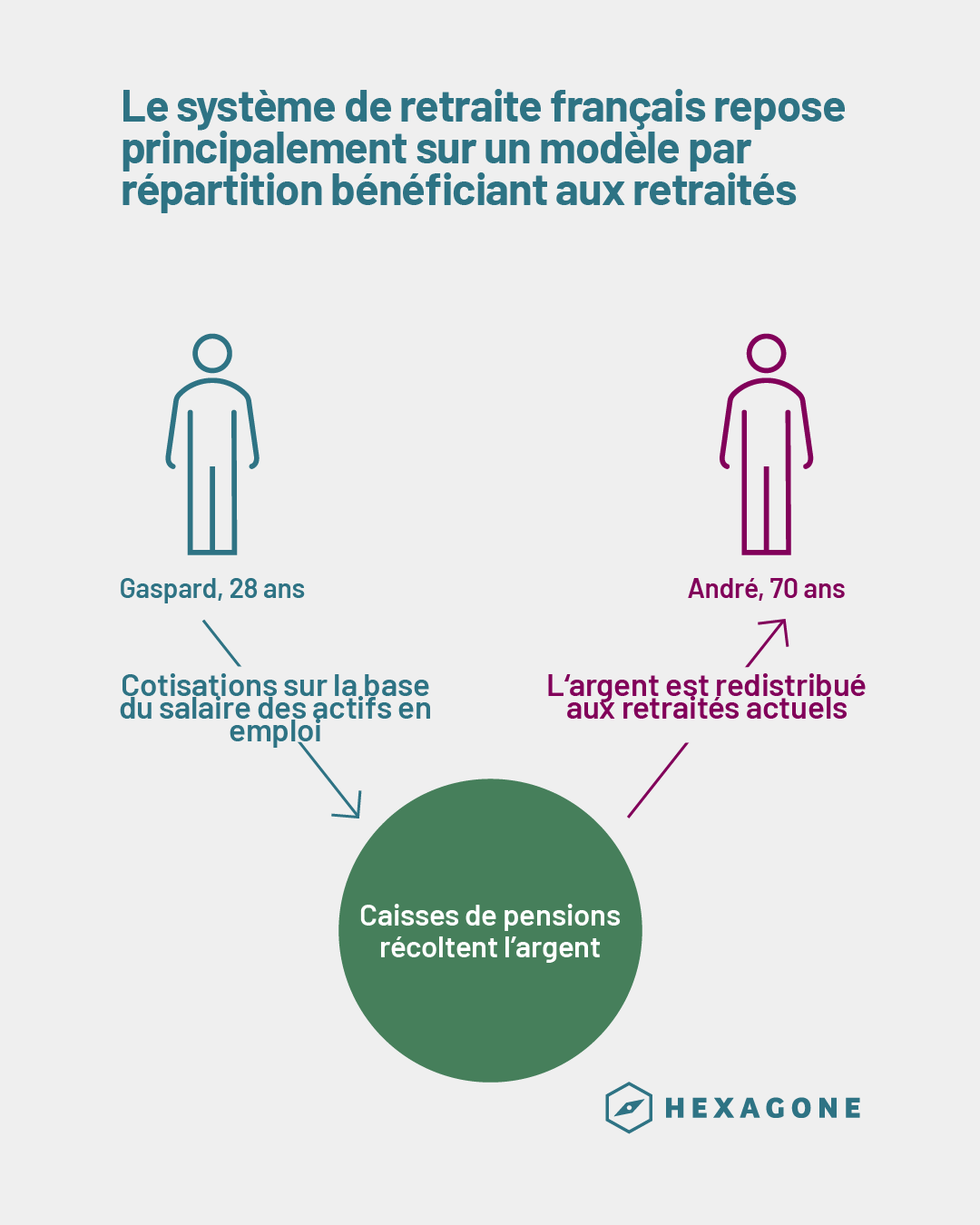

Le système de retraite français repose principalement sur un modèle par répartition, comme le savent 72 % des Français. En résumé, les cotisations versées par les actifs financent les pensions des retraités actuels. Nous verrons plus loin que, dans les faits, ces cotisations ne suffisent pas à financer le système actuel, même si elles restent au cœur de son fonctionnement théorique.

Le montant des pensions est déterminé selon des critères techniques (par exemple : nombre de trimestres cotisés, niveau de revenus, etc.), qui varient selon le régime et la situation du retraité concerné.

Le système de retraite français repose principalement sur un modèle par répartition bénéficiant aux retraités

Ce système repose sur la solidarité intergénérationnelle : les personnes âgées sont soutenues financièrement par celles qui sont en âge de travailler. Il se distingue ainsi d’un système par capitalisation, dans lequel chacun épargne individuellement pour sa propre retraite.

Les dépenses de retraite sont conséquentes en France, assurant un niveau de vie élevé aux retraités.

Les retraites représentent de loin le premier poste de dépenses publiques

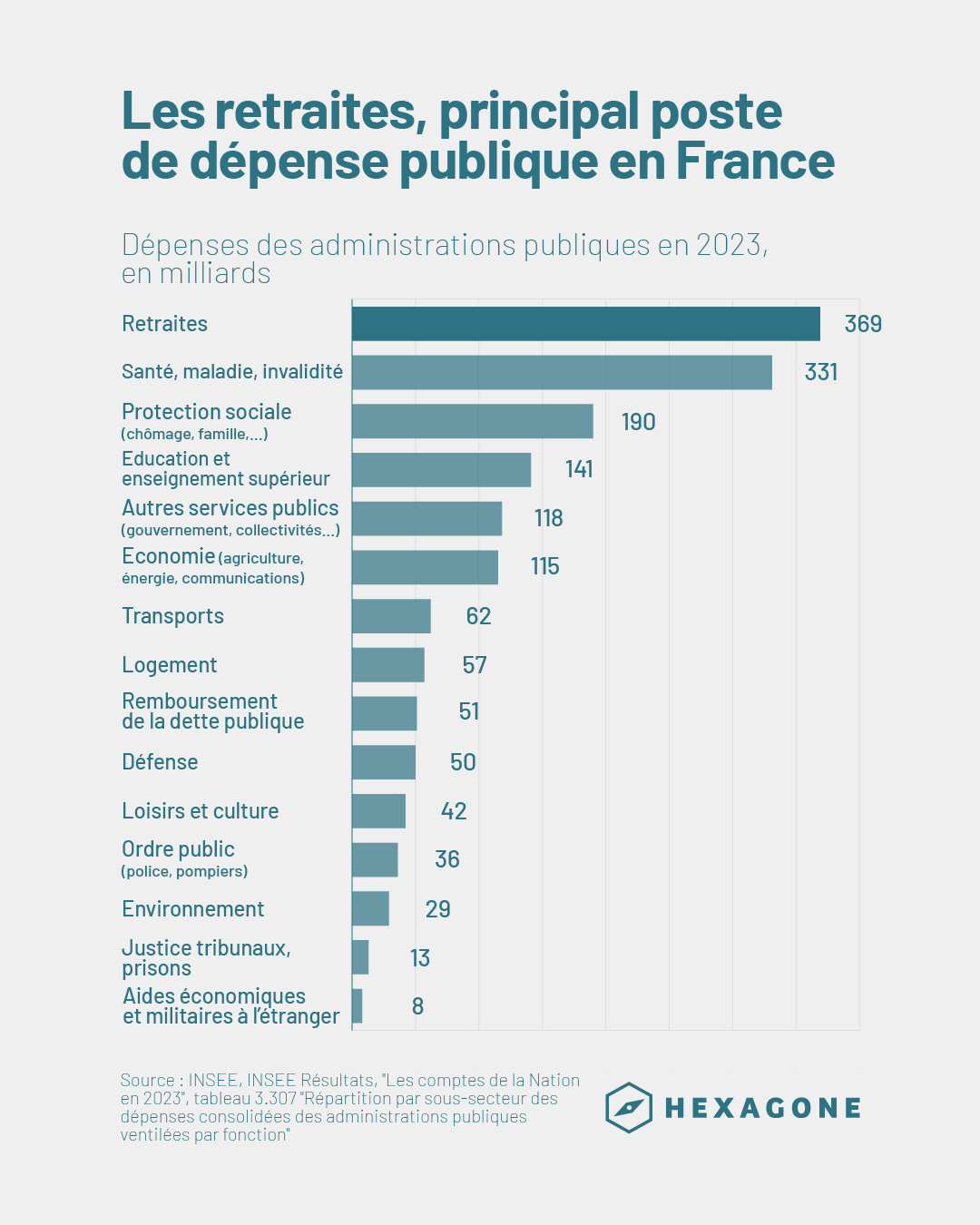

Aujourd’hui en France, les retraites représentent le premier poste de dépense publique. Selon la nomenclature « Cofog » utilisée à l’échelle européenne, la France a consacré environ 370 milliards d’euros en 2023 à la fonction « vieillesse », soit un montant deux fois supérieur à celui alloué à l’éducation.

Les retraites, principal poste de dépense publique en France

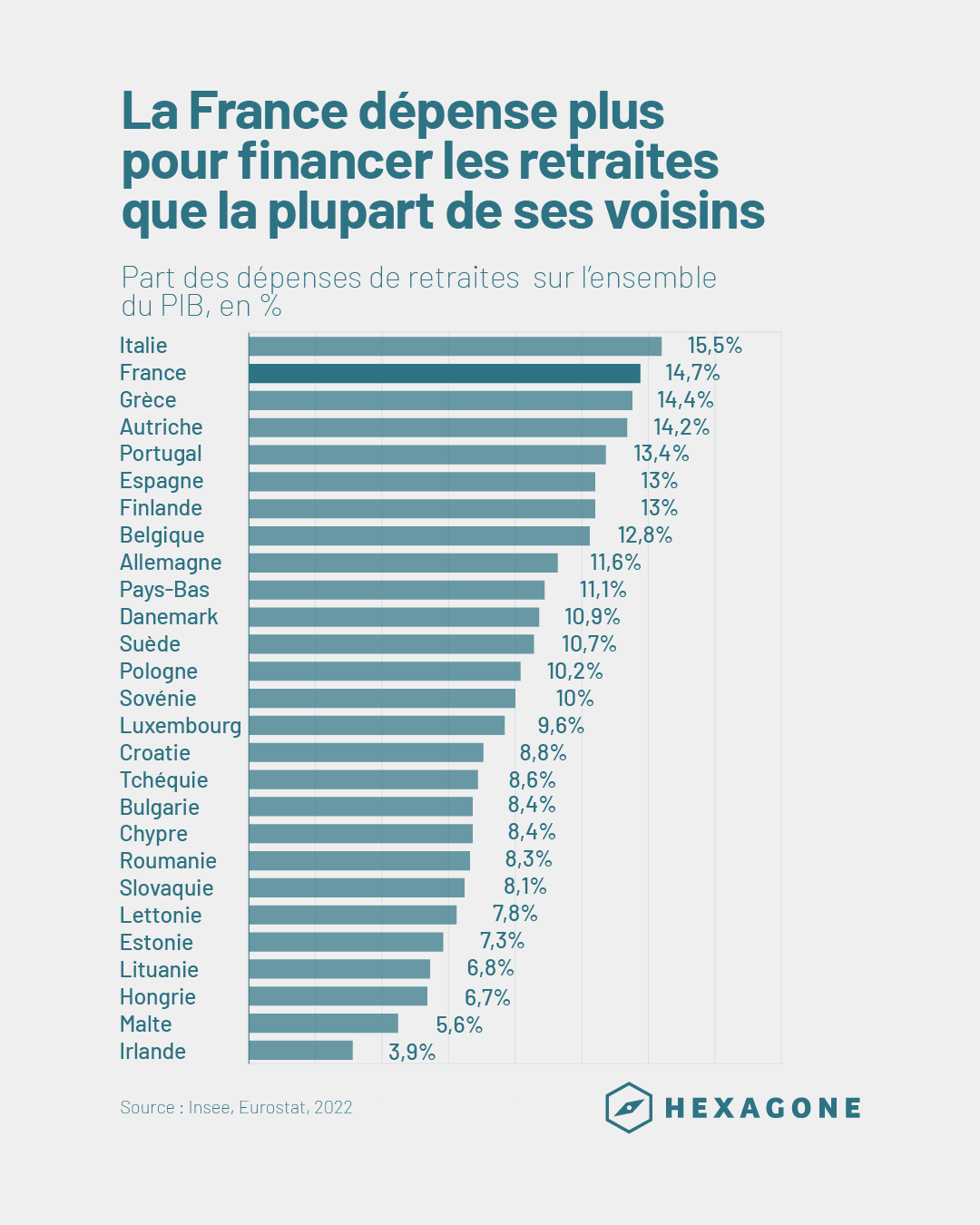

En comparaison, la France consacre davantage de fonds à ses retraités que ne le font ses voisins européens.

La France dépense plus pour financer les retraites que la plupart de ses voisins

D’après cette nomenclature internationale, la France consacre 22 % de ses dépenses publiques aux retraites, soit l’équivalent d’environ un sixième de son PIB — l’un des taux les plus élevés de l’OCDE.

Ce système coûteux est en réalité déjà déséquilibré

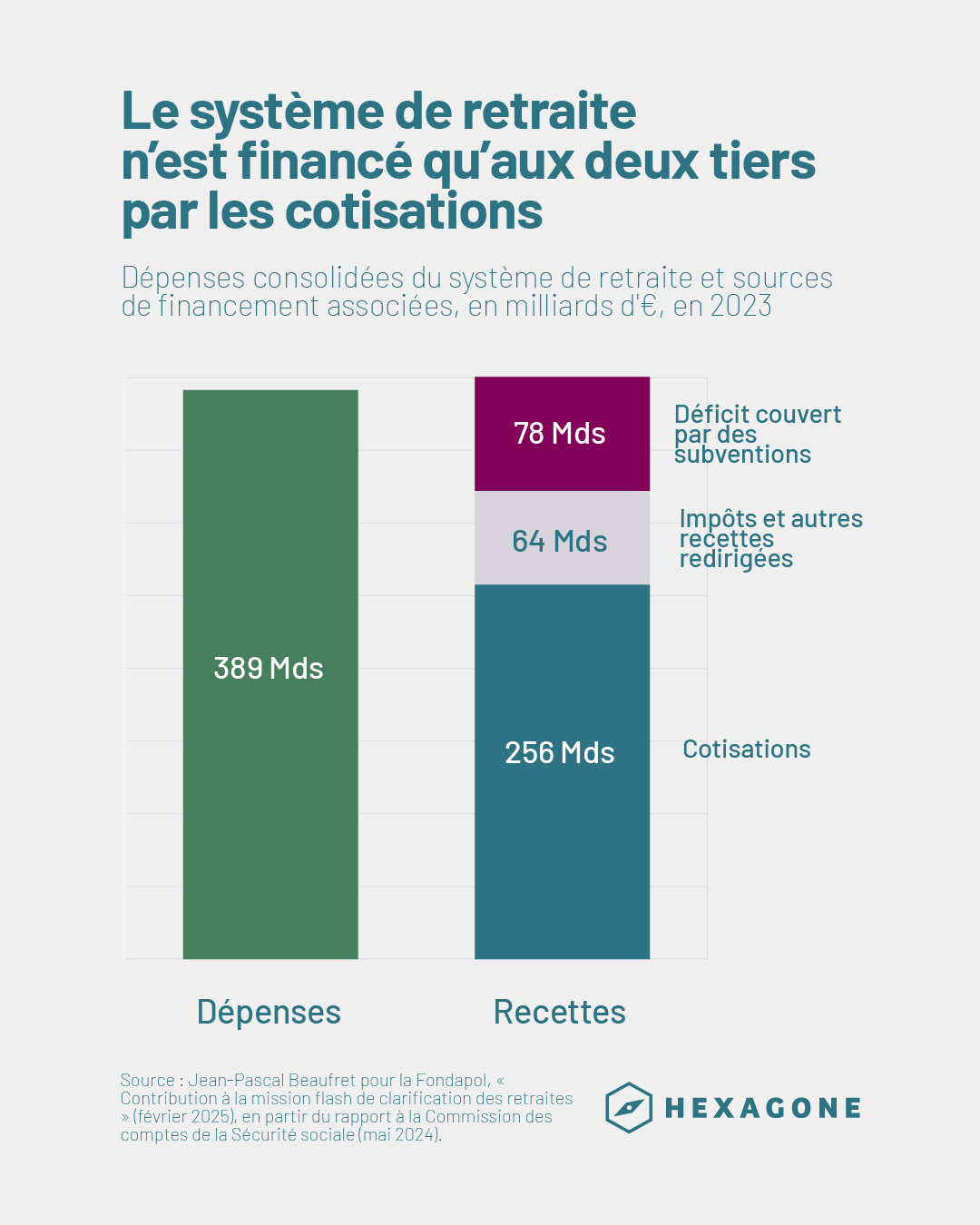

Les cotisations ne financent que 2 tiers de dépenses de retraite

Jean-Pascal Beaufret, ancien inspecteur des Finances et spécialiste des comptes publics estime que la dépense publique consolidée en matière de retraites s’élève en réalité à 389 milliards d’euros en 2023. Ces 389 milliards de dépense sont financés par trois leviers :

- Les cotisations représentent 28% des salaires bruts en France, l’un des taux les plus élevés d’Europe. A titre de comparaison, ce taux est de 19% en Allemagne. Ces cotisations représentent un montant de 256 Milliards en 2023, c’est-à-dire deux tiers du besoin de financement du système.

- Des impôts et autres recettes sont redirigées pour financer le système de retraites : un montant de 64 Milliards en 2023, c’est-à-dire 17% des 389 Milliards de dépenses à financer. Parmi ces impôts, on compte notamment plus de 20 Milliards de CSG.

- Ces deux sources de recettes ne financent ainsi que 66% + 17% = 82% des dépenses de retraites. Le reste, et même un léger excédent, sont financés par diverses formes de subventions, en particulier des « surcotisations » des employeurs publics, à hauteur de 50 Milliards en 2023. En effet, le taux de cotisation sur les traitements des fonctionnaires dépasse allègrement les 28%, atteignant 85% pour les opérateurs de l’État. A ces 50 Milliards, s’ajoutent 8 Milliards de subventions aux régimes spéciaux, et environ 20 Milliards d’autres subventions. Dans l’ensemble, ce sont donc 78 Milliards qui sont mobilisés depuis des administrations déficitaires pour financer les pensions de retraite en 2023.

Le système de retraite n’est financé qu’aux deux tiers par les cotisations

Les implications du déséquilibre du financement des retraites sont considérables

Le déséquilibre du financement des retraites a trois conséquences majeures :

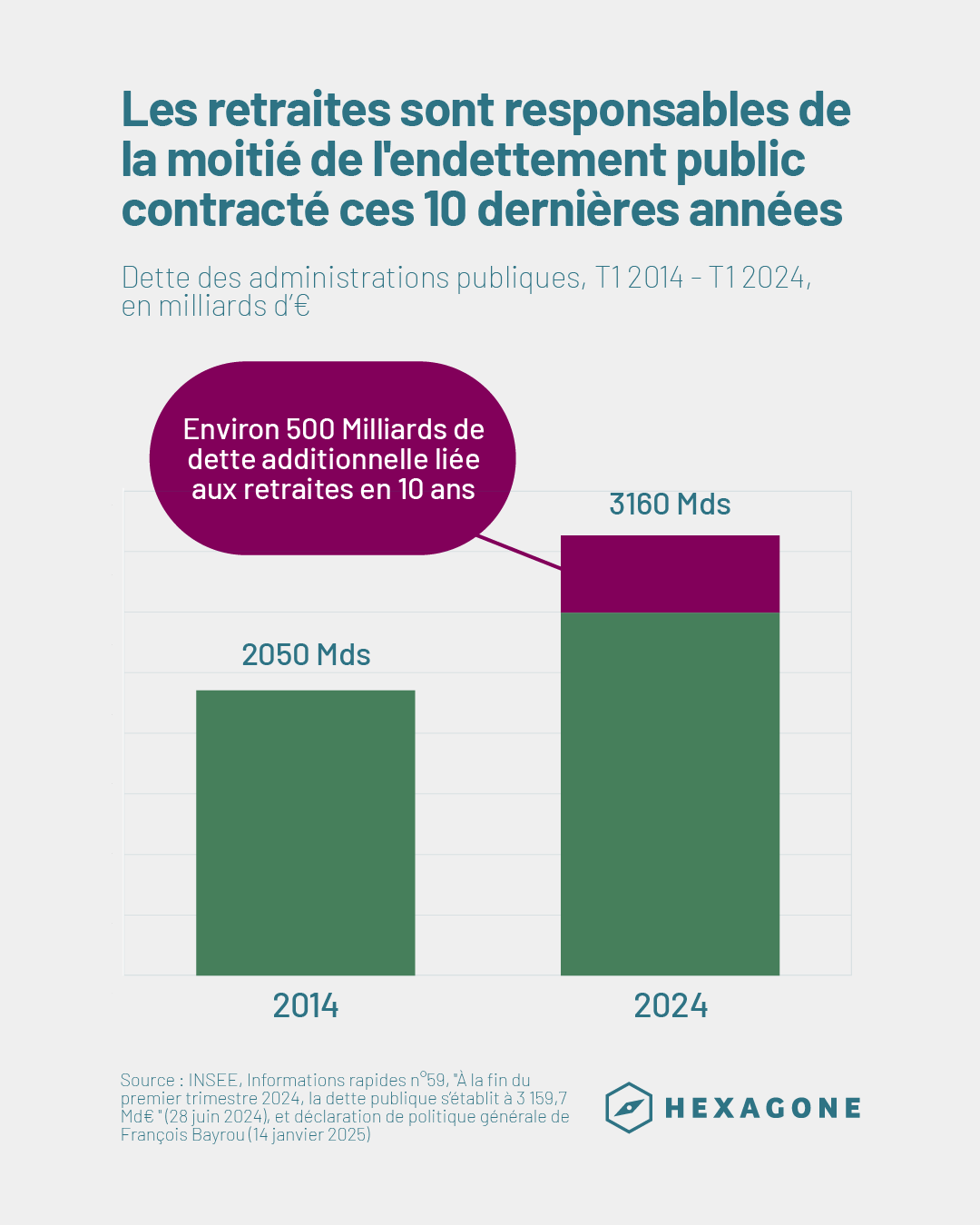

- L’écart d’environ 80 milliards financés par des subventions chaque année correspond à environ la moitié du déficit des comptes publics.

- Ainsi, les retraites ont contribué à la moitié des 1000 Milliards de dette additionnels accumulés ces 10 dernières années, comme le déclarait François Bayrou dans sa déclaration de politique générale du 14 janvier.

- L’absence de véritable consolidation des dépenses de retraites du fait des surcotisations brouille notre comptabilité nationale. Ainsi, sur les environ 60 milliards de budget du Ministère de la Défense en 2024, une dizaine de milliards sont en réalité des surcotisations pour le système de retraites.

Les retraites sont responsables de la moitié de l’endettement public contracté ces 10 dernières années

Grâce à ce système généreux, les retraités en France bénéficient d’un niveau de vie élevé, non seulement par rapport aux actifs, mais aussi par rapport à leurs voisins européens.

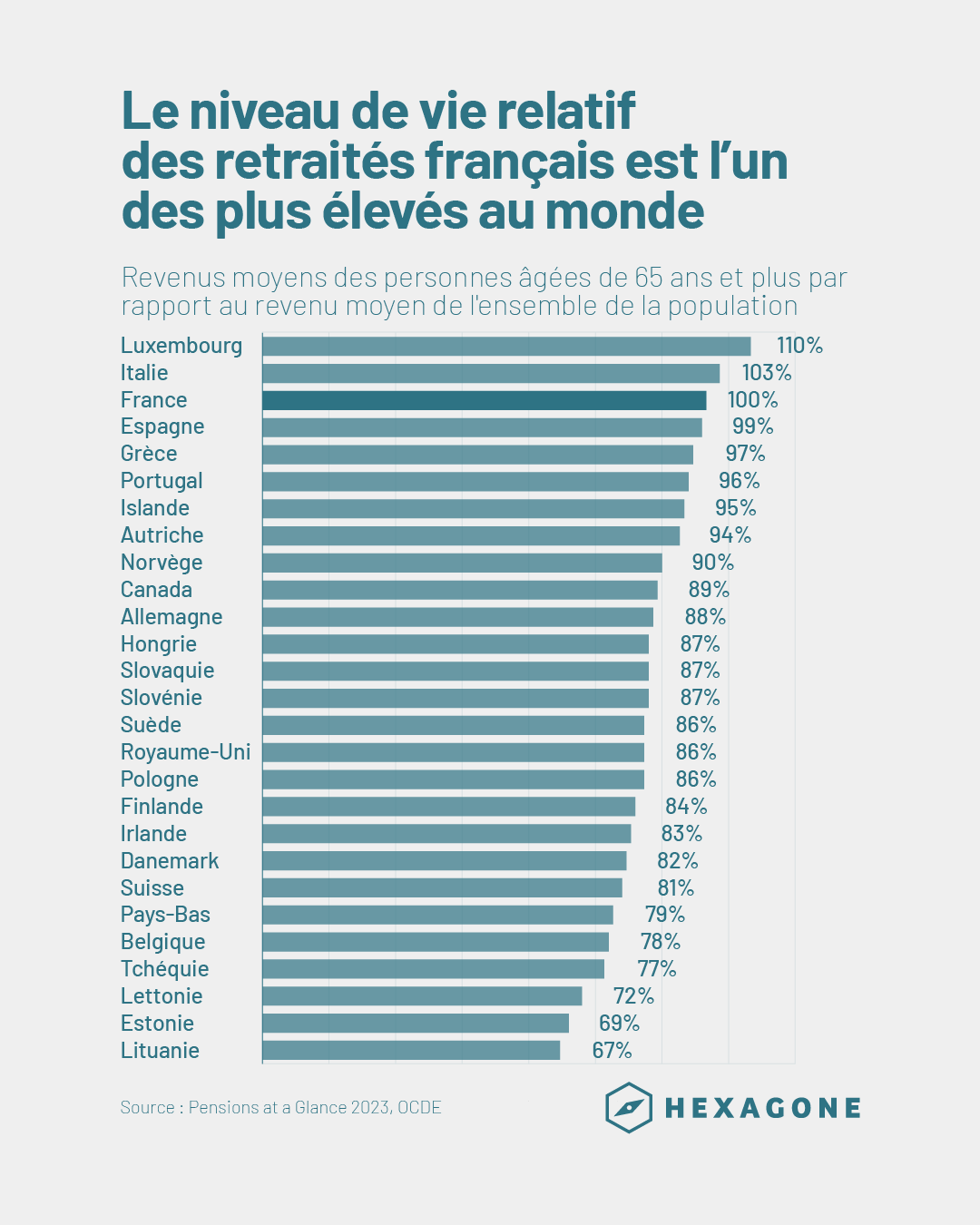

Le niveau de vie des retraités est équivalent à celui des Français en moyenne, une situation singulière en Europe

Les retraités en France se distinguent de leurs voisins européens par un niveau de vie comparable à celui de l’ensemble de la population. En effet, les revenus moyens des personnes âgées de 65 ans et plus représentent l’équivalent de 100 % de la moyenne nationale, ce qui fait de la France une exception en Europe, aux côtés de l’Italie et du Luxembourg. Dans près de 90 % des pays de l’Union européenne, les retraités perçoivent des revenus inférieurs à la moyenne nationale. En Allemagne, par exemple, le revenu moyen des personnes âgées de 65 ans et plus est plus de 20 % inférieur à celui de l’ensemble de la population.

Le niveau de vie relatif des retraités français est l’un des plus élevés au monde

L’immobilier, un des piliers du niveau de vie des retraités français

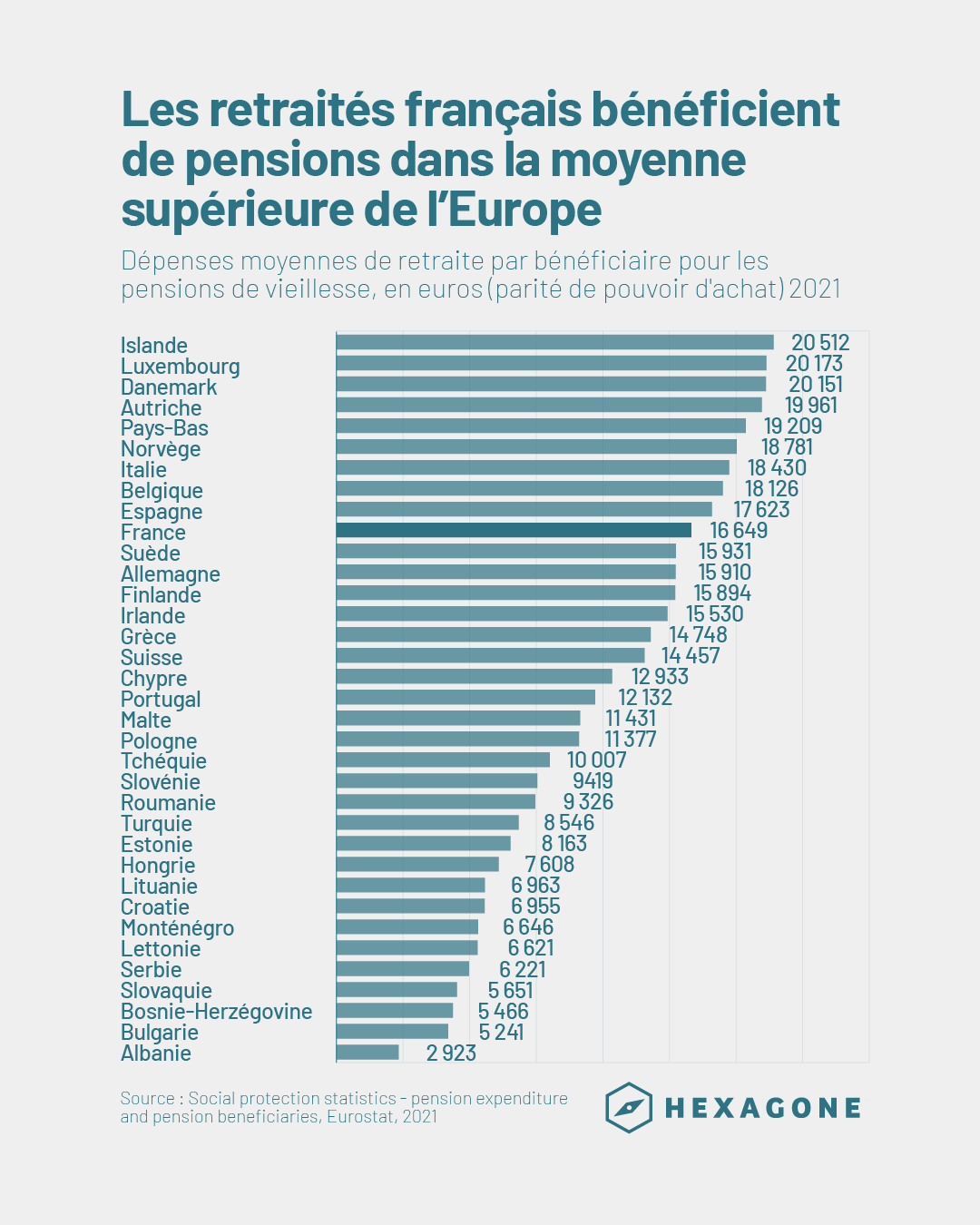

Les retraités en France bénéficient pourtant de pensions raisonnables, pas plus élevées que dans d’autres pays européens.

Si l’on s’intéresse aux dépenses moyennes de retraite par bénéficiaire, on constate qu’avec environ 17 000 euros en parité de pouvoir d’achat, les retraités français ne sont pas particulièrement privilégiés. Ils se situent dans la moyenne européenne, à un niveau comparable à celui des retraités allemands ou suédois, et inférieur à celui des retraités espagnols.

Les retraités français bénéficient de pensions dans la moyenne supérieure de l’Europe

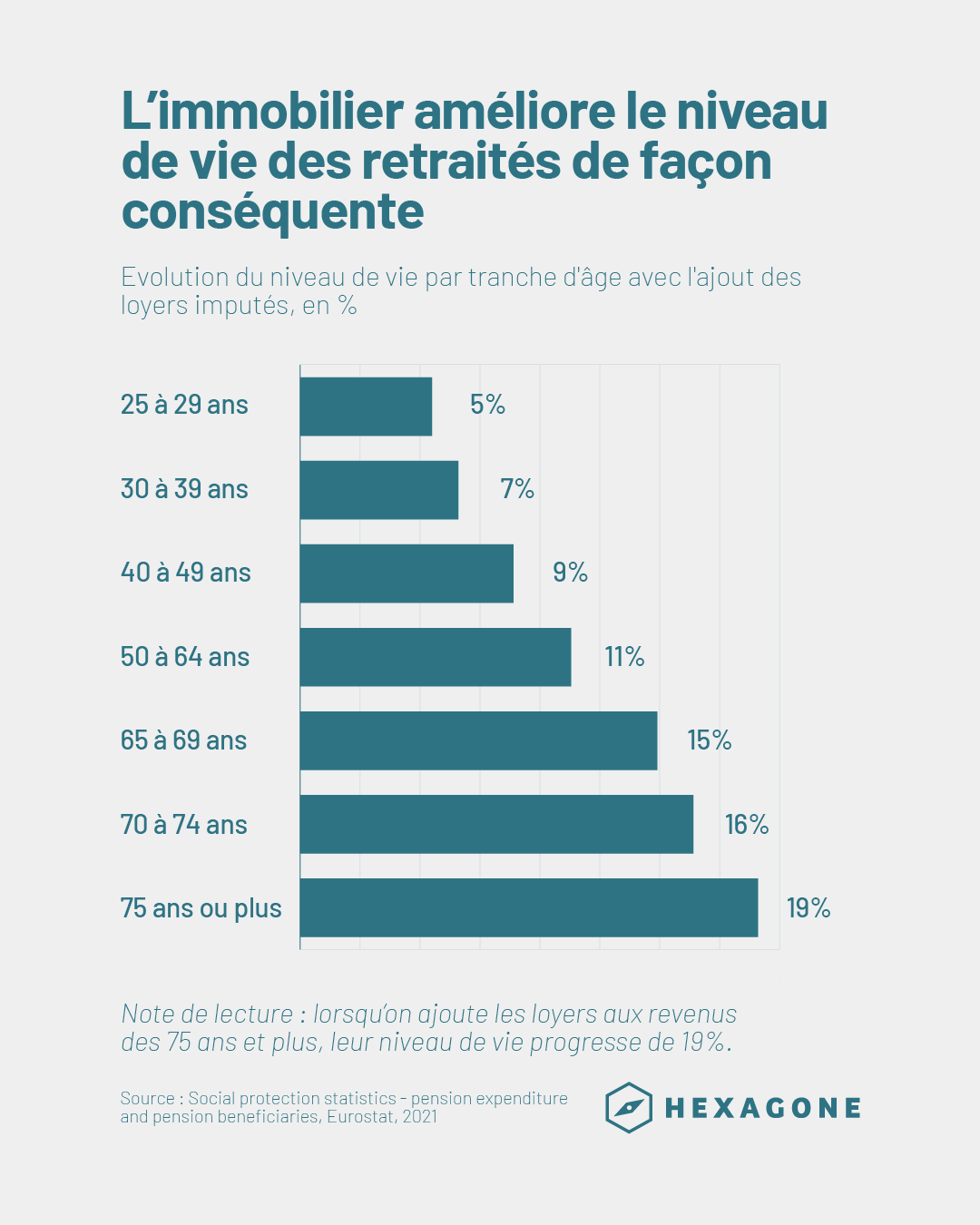

La particularité des retraités en France réside dans le fait qu’ils bénéficient des loyers imputés aux propriétaires.

Si les retraités français bénéficient d’un revenu moyen équivalent à celui de l’ensemble de la population, ce n’est donc pas uniquement grâce au niveau des pensions. C’est le cumul de ces pensions et des revenus immobiliers qui permet d’atteindre un tel niveau de vie.

En effet, lorsque l’on ajoute aux pensions et salaires les loyers imputés (c’est-à-dire les revenus liés à la détention de leur résidence principale), le niveau de vie des retraités augmente de 15 à 20 %, contre environ 7 % pour les trentenaires.

L’immobilier améliore le niveau de vie des retraités de façon conséquente

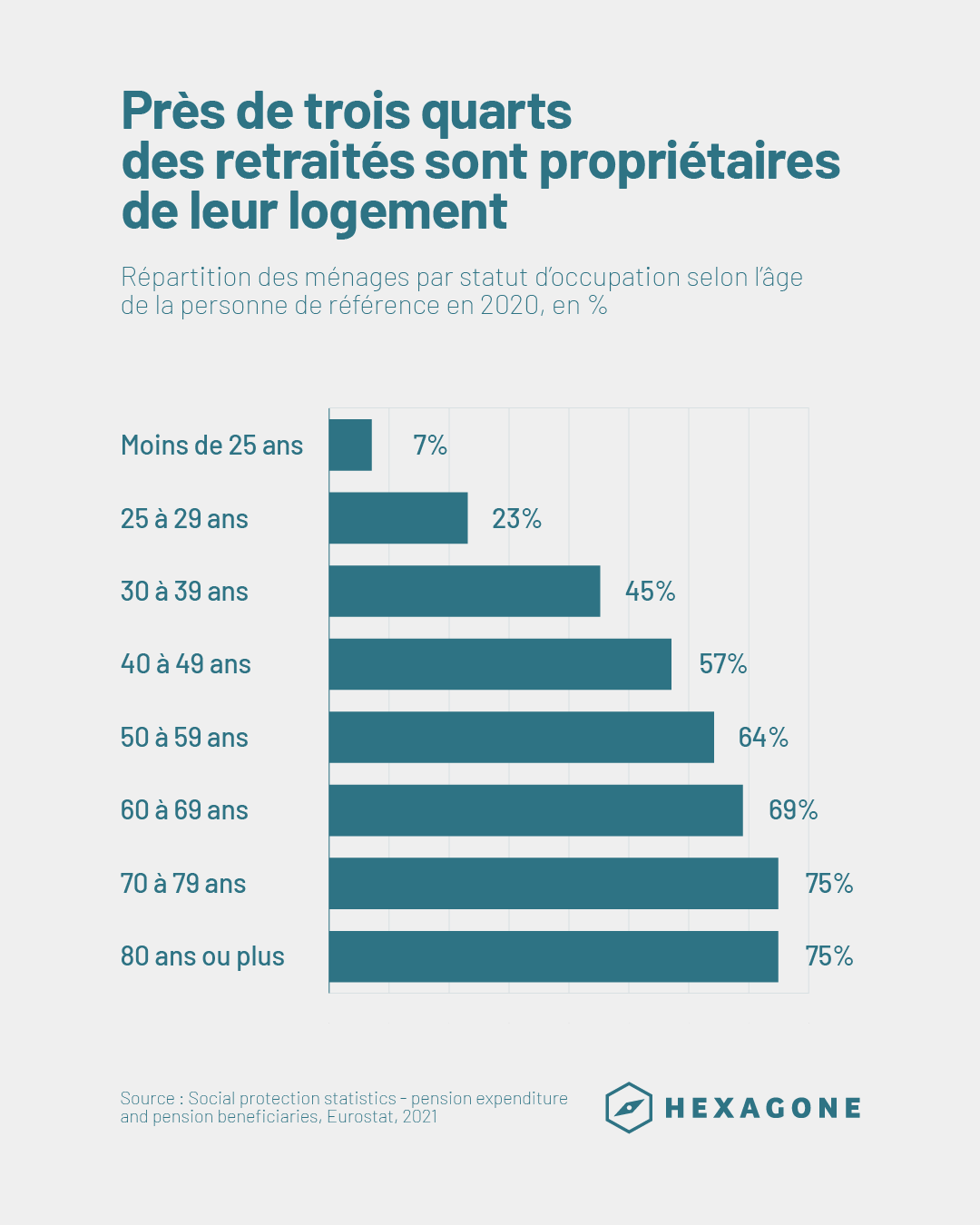

Les retraités sont également les plus nombreux à être propriétaires au sein de la population, bénéficiant ainsi d’un logement « gratuit ».

Avec près de neuf personnes sur dix âgées de plus de 60 ans propriétaires de leur logement, les retraités en France bénéficient largement d’un accès à un logement sans loyer. À l’inverse, chez les plus jeunes, même après 30 ans, moins d’une personne sur deux est propriétaire.

Près de trois quarts des retraités sont propriétaires de leur logement

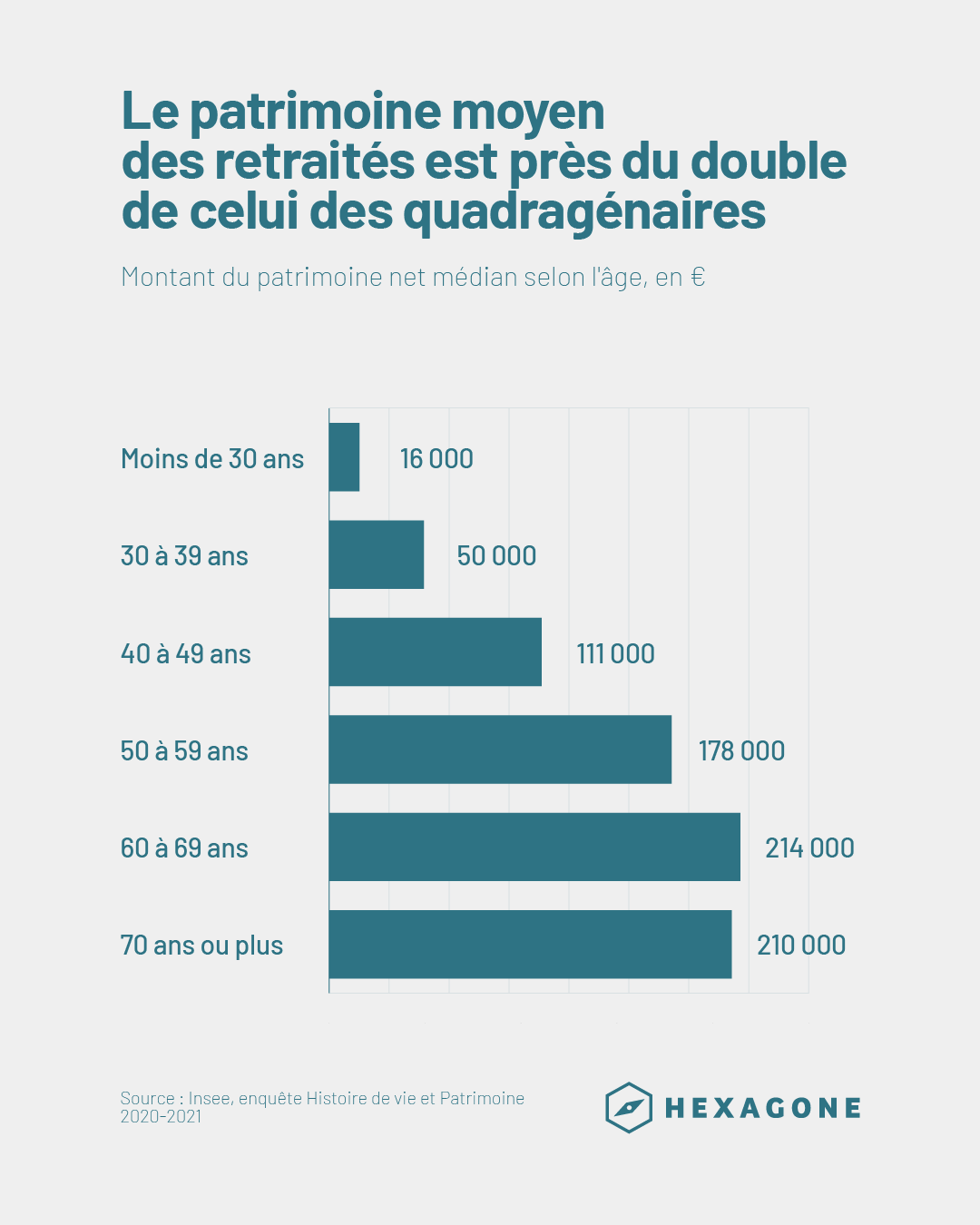

Ainsi, entre l’immobilier et les autres produits d’épargne, les retraités détiennent un patrimoine deux fois plus élevé que les personnes actives, qui travaillent pour financer les retraites.

Passé 60 ans, le patrimoine moyen des Français dépasse les 200 000 euros, soit près du double de celui des quadragénaires, confirmant ainsi le fossé existant entre les actifs et les retraités.

Le patrimoine moyen des retraités est près du double de celui des quadragénaires

Et les « petites retraites » alors ? Bien que ce phénomène existe, ses conséquences sur la pauvreté sont bien moins graves chez les retraités que chez les actifs.

Les retraités en France sont moins touchés par la pauvreté que les autres

Le taux de pauvreté des retraités est nettement plus faible que la moyenne nationale

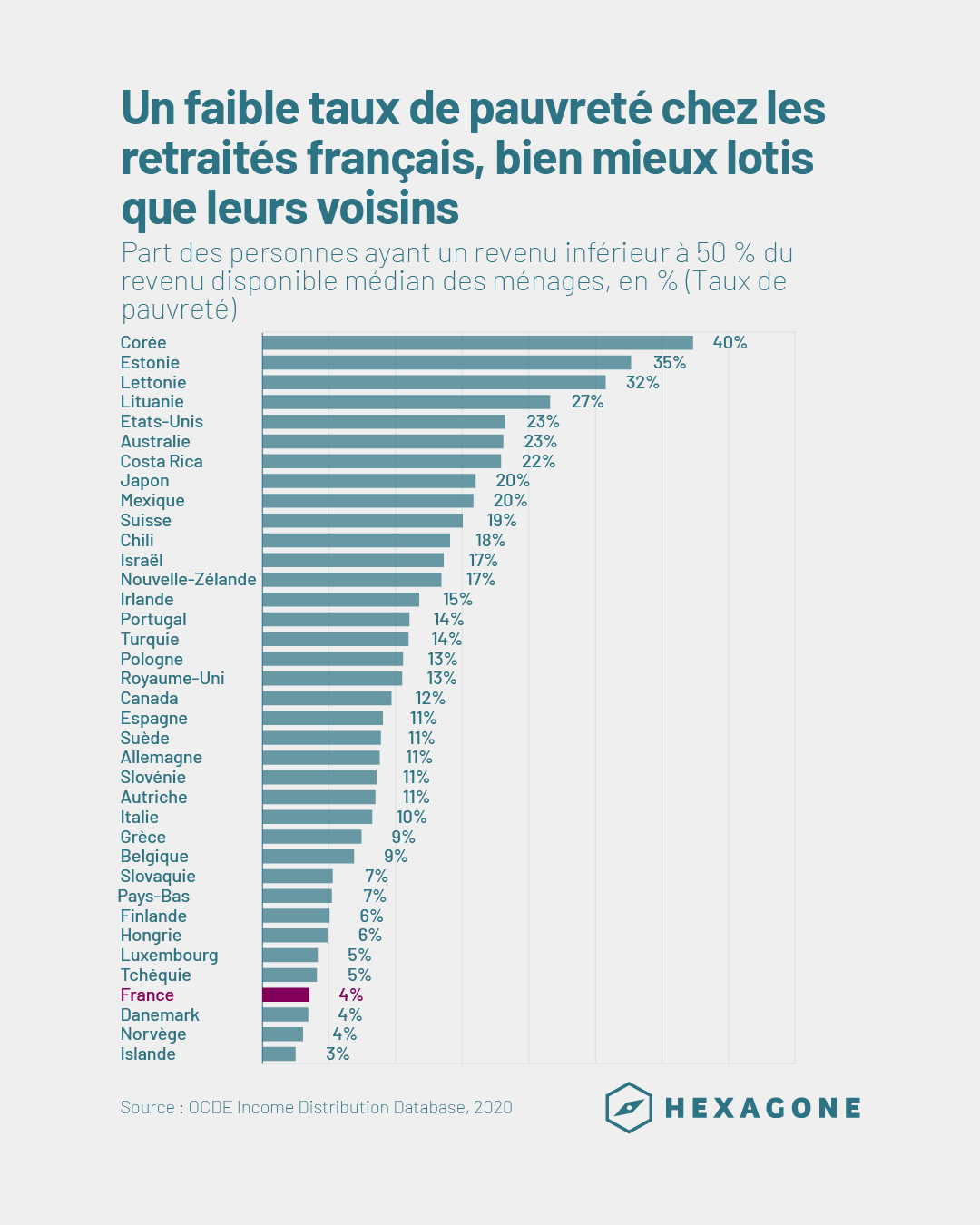

Même en comparaison avec leurs voisins européens, les retraités français sont les mieux éloignés du risque de pauvreté

Avec un taux de pauvreté de 4,4 %, les retraités français constituent une génération privilégiée, non seulement par rapport aux autres générations en France, mais aussi en comparaison de leurs voisins au sein de l’OCDE. En dehors de l’Islande, du Danemark et de la Norvège, tous les autres pays affichent un taux de pauvreté des seniors supérieur à celui de la France — jusqu’à 22,8 % aux États-Unis.

Un faible taux de pauvreté chez les retraités français bien mieux lotis que leurs voisins

Les retraités sont les seuls à avoir vu leur taux de pauvreté se réduire au cours des vingt dernières années

Depuis 20 ans, la pauvreté chez les retraités a légèrement baissé, alors même qu’elle progresse chez les jeunes

Enfin, non seulement le taux de pauvreté des 65 ans et plus est inférieur à celui des autres générations, mais il est également en baisse depuis vingt ans. Cette diminution reste modeste (–0,5 %), mais elle contraste avec la progression de la pauvreté observée dans d’autres tranches d’âge, en particulier chez les plus jeunes : +2,5 % chez les mineurs et +3,2 % parmi les 18-25 ans.

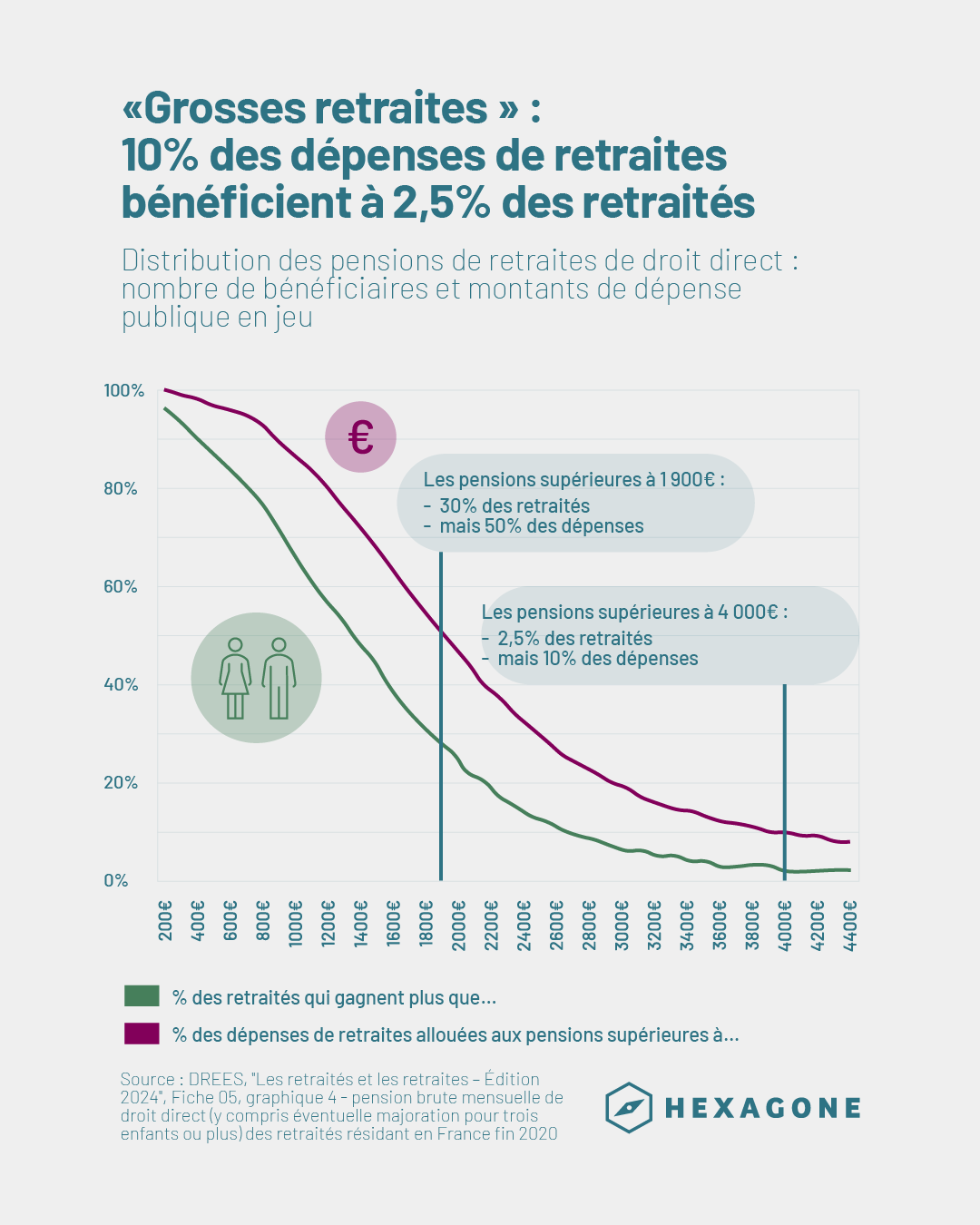

Les “grosses retraites” représentent des cas non négligeables, qui pèsen

Près d’un dixième du volume total des pensions de retraite correspond à des pensions élevées.t lourdement sur le financement de notre système de retraite.

Les retraités les plus aisés forment une catégorie sociale au train de vie confortable, largement financé par les actifs. Bien que seulement 2,5 % des retraités perçoivent une pension brute supérieure à 4 000 euros par mois, ces pensions représentent à elles seules 10 % des dépenses de retraites de droit direct, soit une trentaine de milliards d’euros.

“Grosses retraites” : 10% des dépenses de retraites bénéficient à 2,5% des retraités

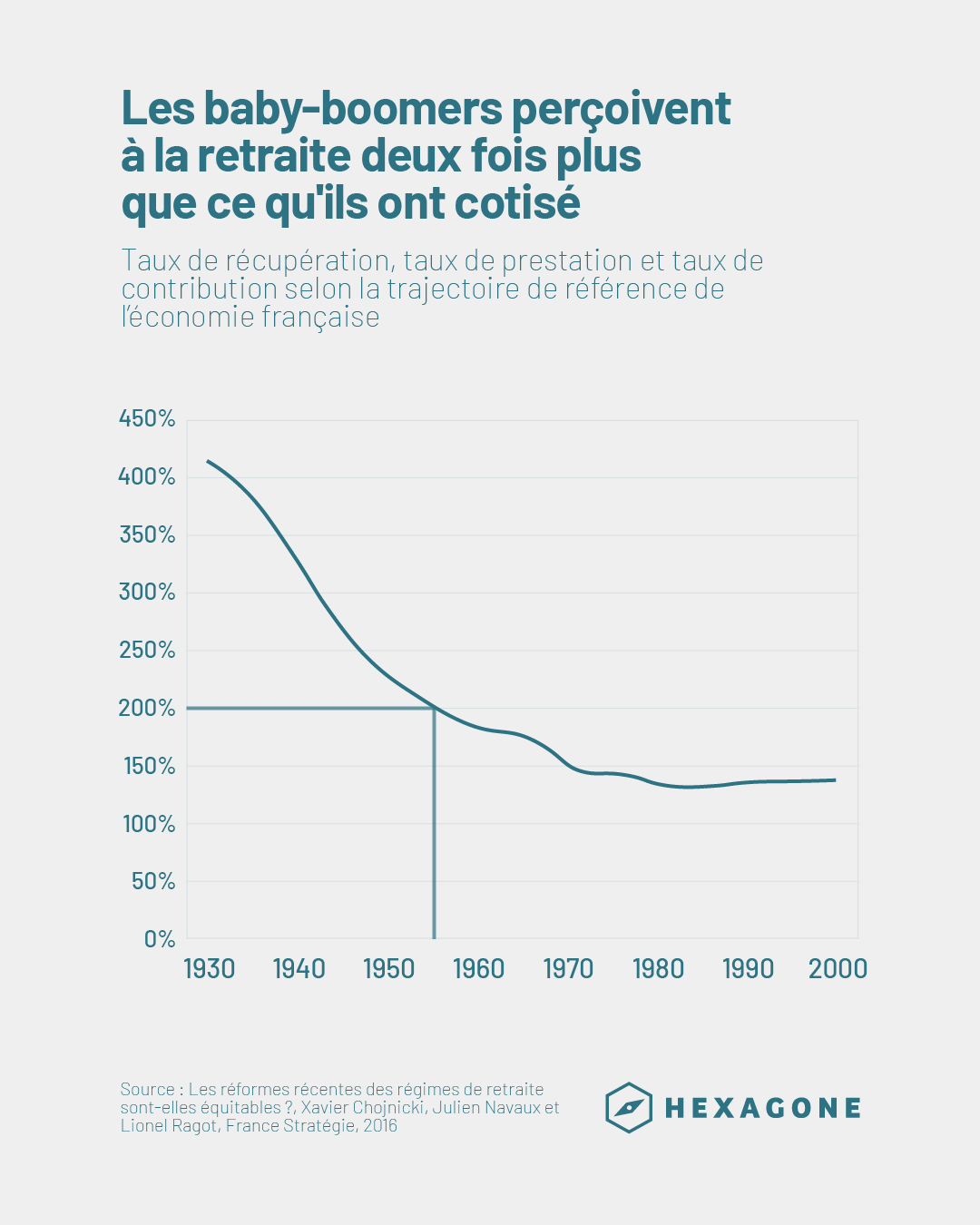

Les retraités issus du baby-boom sont considérés comme la « génération dorée » dans le système de retraite actuel.

Un baby-boomer perçoit à la retraite deux fois plus que ce qu’il a cotisé.

Une étude de Xavier Chojnicki, publiée en 2016, mettait en évidence les écarts entre le taux de contribution de chaque cohorte de naissance et le niveau des prestations retraite perçues une fois à la retraite. On y observe que les générations nées autour des années 1950 reçoivent, une fois retraitées, près de deux fois plus que ce qu’elles ont cotisé.

Les baby-boomers perçoivent à la retraite deux fois plus que ce qu’ils ont cotisé

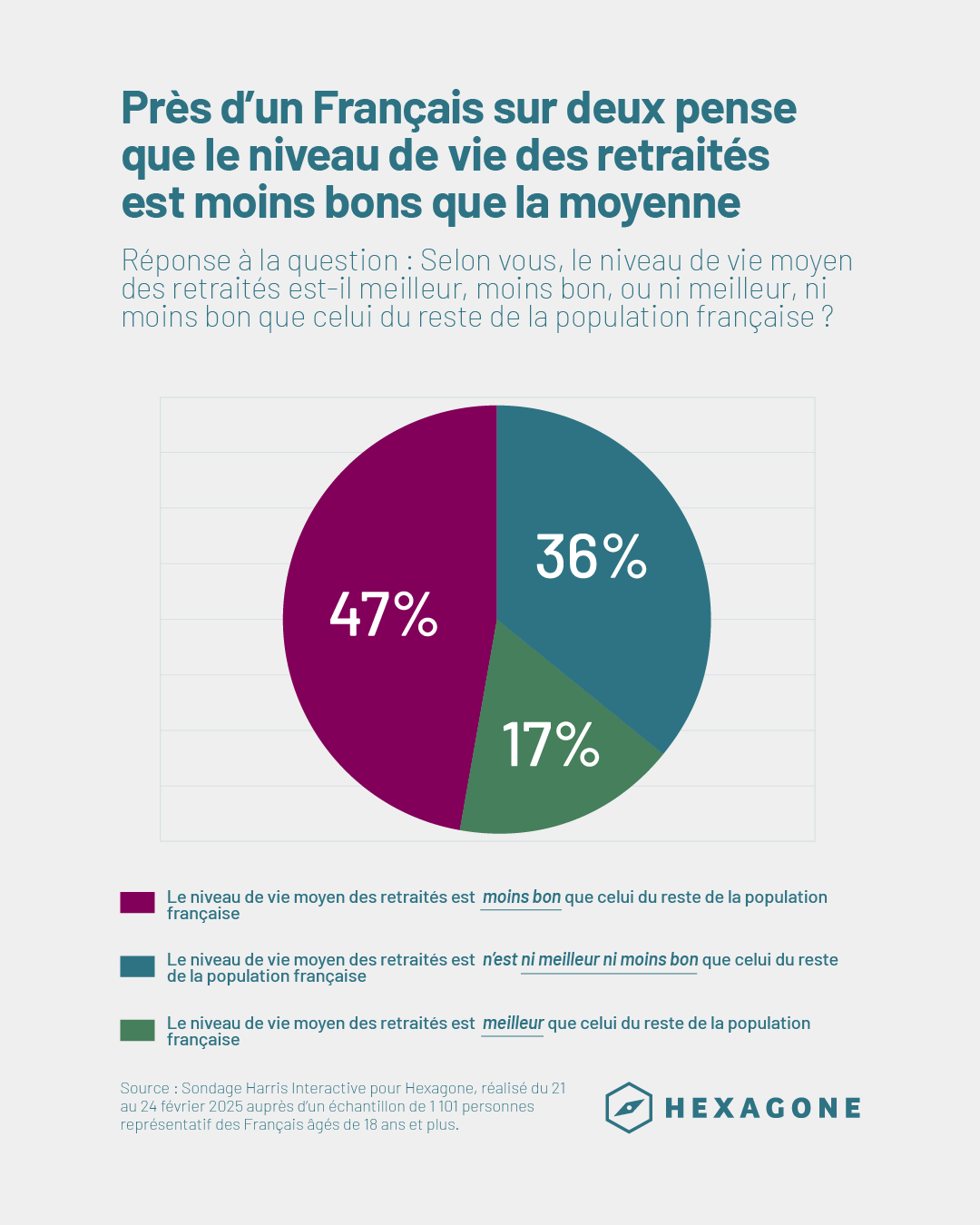

Pourtant, les Français ne sont pas conscients de ce phénomène et estiment que les retraités vivent moins bien que les autres.

L’une des idées reçues les plus répandues sur les retraites en France concerne le niveau de vie des retraités. Comme nous l’avons vu, celui-ci est en moyenne comparable à celui de l’ensemble de la population. Pourtant, 47 % des Français estiment qu’il est inférieur — une perception particulièrement marquée chez les 18-24 ans (57 %). À l’inverse, les retraités eux-mêmes sont 61 % à reconnaître que leur niveau de vie est similaire, voire supérieur, à la moyenne nationale.

Près d’un Français sur deux pense que le niveau de vie des retraités est moins bon que la moyenne

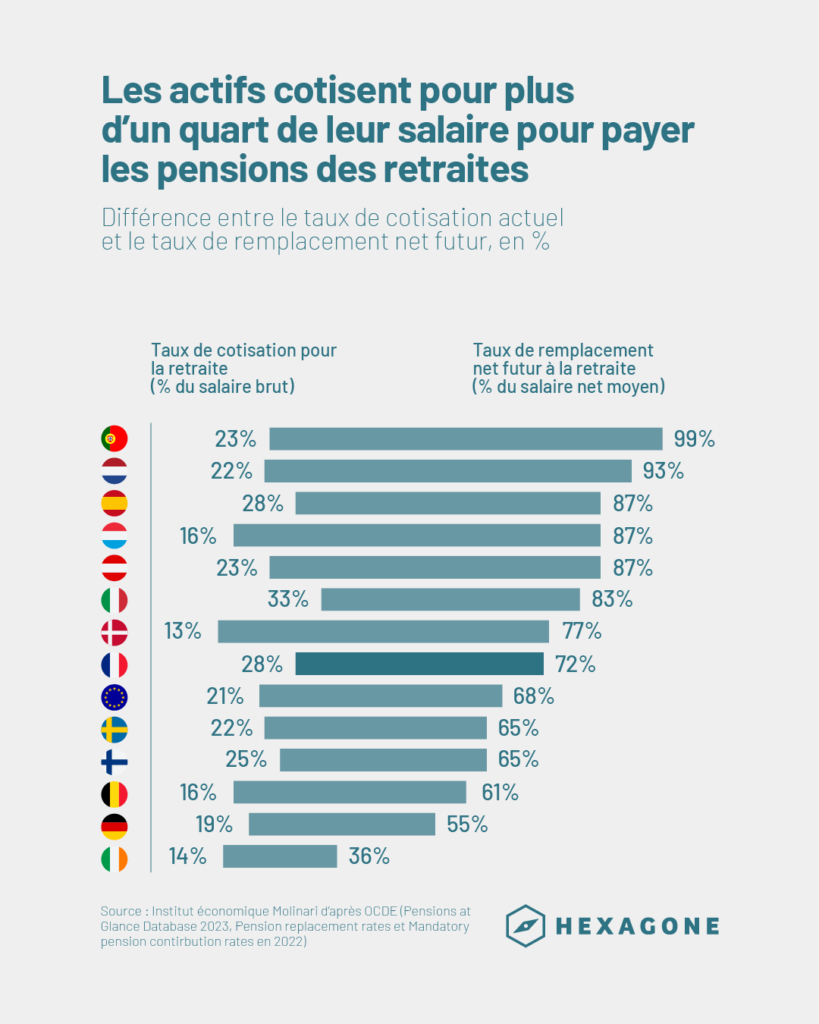

Avec l’augmentation du nombre de retraités, le système actuel devient un fardeau de plus en plus lourd pour les actifs.

Les actifs cotisent beaucoup au système de retraite actuel

Non seulement les actifs français figurent parmi les plus gros contributeurs en Europe pour financer les retraites (28 % du salaire brut en 2022), mais ils percevront également une pension relativement modeste en proportion de leur salaire brut moyen une fois à la retraite : 72 %, contre 93 % aux Pays-Bas, par exemple.

Les actifs cotisent pour plus d’un quart de leur salaire pour payer les pensions des retraites

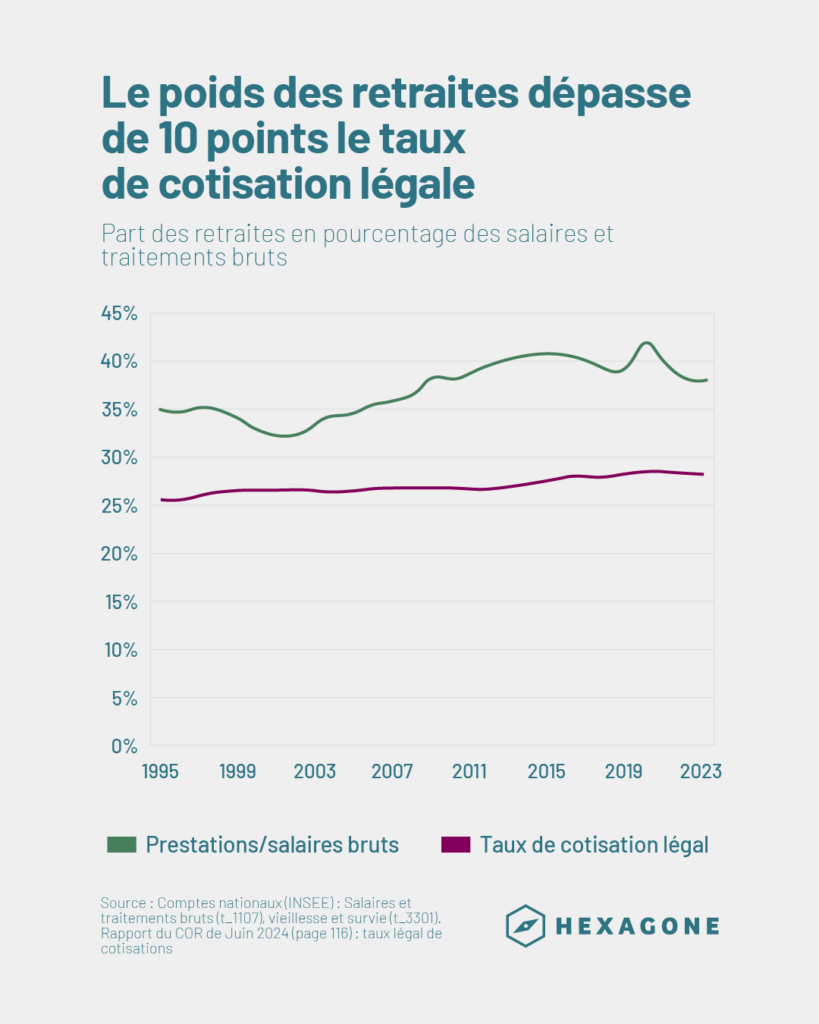

Si l’on ajoute aux cotisations les impôts, taxes et autres contributions, le financement des retraites représente plus d’un tiers du salaire brut en France.

L’économiste Sylvain Catherine propose une analyse plus globale du poids du financement des retraites dans les salaires et traitements bruts en France. En rapportant la somme des pensions versées à celle des salaires et traitements bruts, il estime le taux de cotisation réel à 38 %, soit un niveau bien supérieur aux 28 % prévus par la législation.

Le poids des retraites dépasse de 10 points le taux de cotisation légale

Le déséquilibre démographique s’aggrave avec la chute des naissances et menace la stabilité de notre système de retraite

La tendance démographique en France est sans appel : la natalité chute, menaçant d’entraîner un solde démographique négatif.

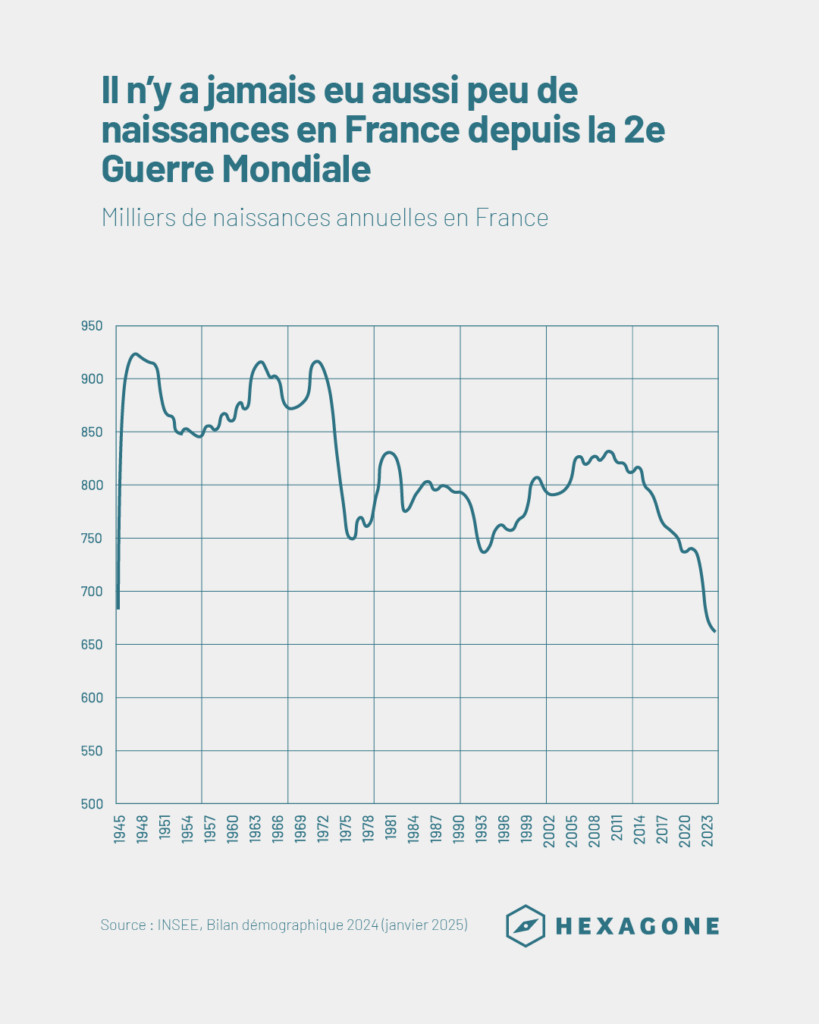

En 1901, la France comptait 1 million de naissances pour une population de 41 millions d’habitants. En 2024, ce chiffre est tombé à 663 000 naissances pour une population de 68 millions, marquant ainsi un record historique : le plus faible nombre de naissances depuis 1942.

Il n’y a jamais eu aussi peu de naissances en France depuis la 2e Guerre Mondiale

Cette baisse de la natalité crée un déséquilibre entre le nombre d’actifs capables de cotiser au régime de retraite et les retraités, de plus en plus nombreux.

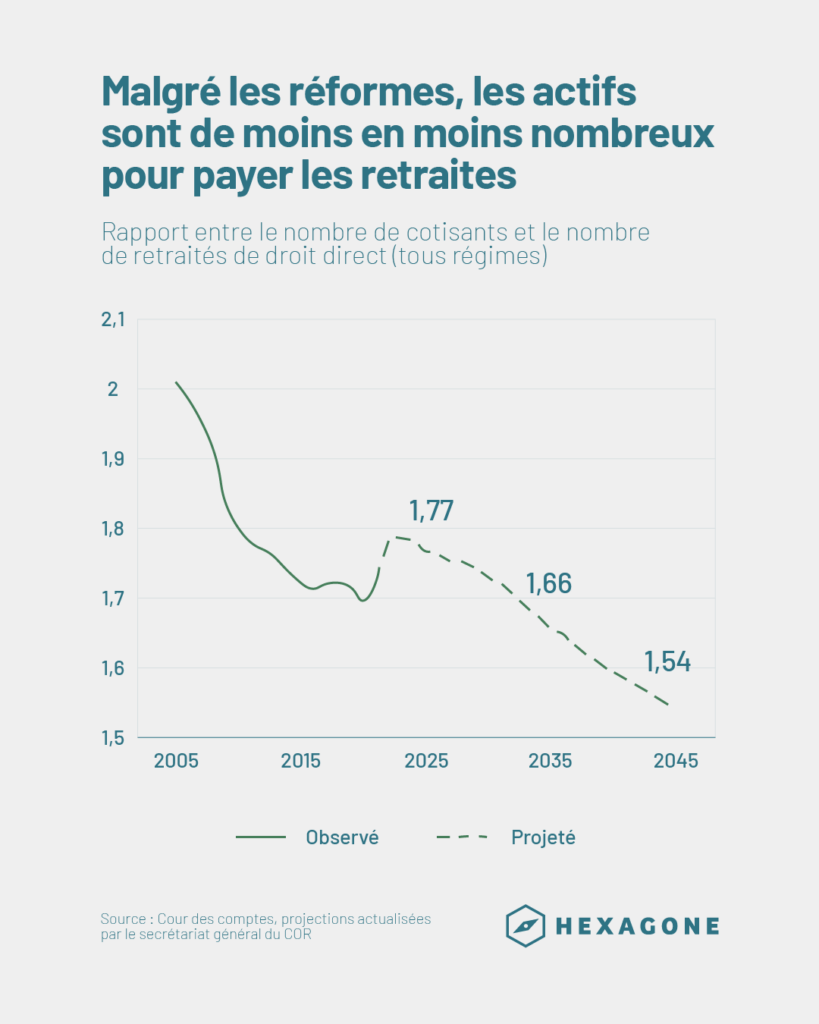

Selon le dernier rapport flash de la Cour des comptes, publié en février dernier, le rapport entre le nombre d’actifs et de retraités devrait continuer à se dégrader dans les années à venir. Alors qu’il était de 2 actifs pour 1 retraité en 2005, il est passé à 1,77 en 2025 et pourrait tomber à 1,54 d’ici 2045 si aucune mesure n’est prise.

Malgré les réformes, les actifs sont de moins en moins nombreux pour payer les retraites

Bien que mal informés sur le système de retraite et son fonctionnement, les Français perçoivent que le système actuel n’est pas durable.

Le niveau de confiance des Français dans le fonctionnement du système actuel est faible

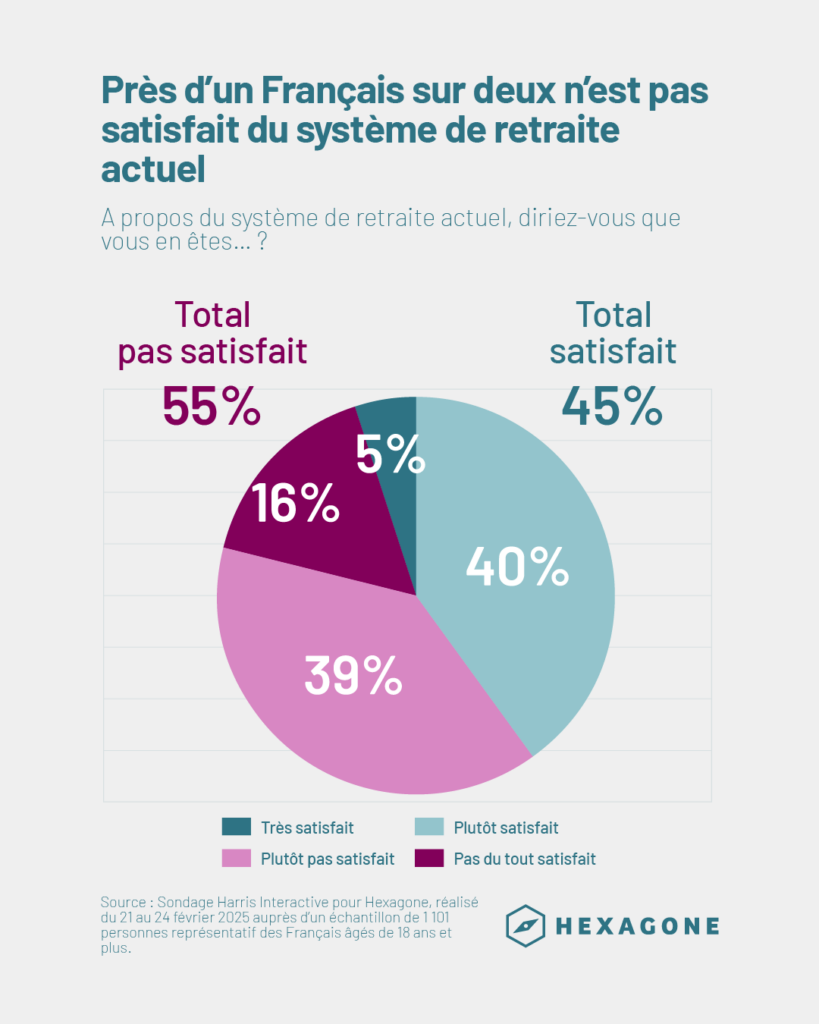

Malgré une amélioration depuis 2018 du niveau de satisfaction à l’égard du système de retraite, 55 % des Français se déclarent toujours insatisfaits, dont 16 % « pas du tout satisfaits ». La réforme des retraites, qui visait à rétablir l’équilibre financier du système, a probablement contribué à cette évolution plus favorable (+17 points depuis 2018), notamment chez les retraités actuels, dont 69 % se disent satisfaits.

Près d’un Français sur deux n’est pas satisfait du système de retraite actuel

Surtout, les Français anticipent pour les actifs actuels un montant plus faible de retraites que les retraités actuels

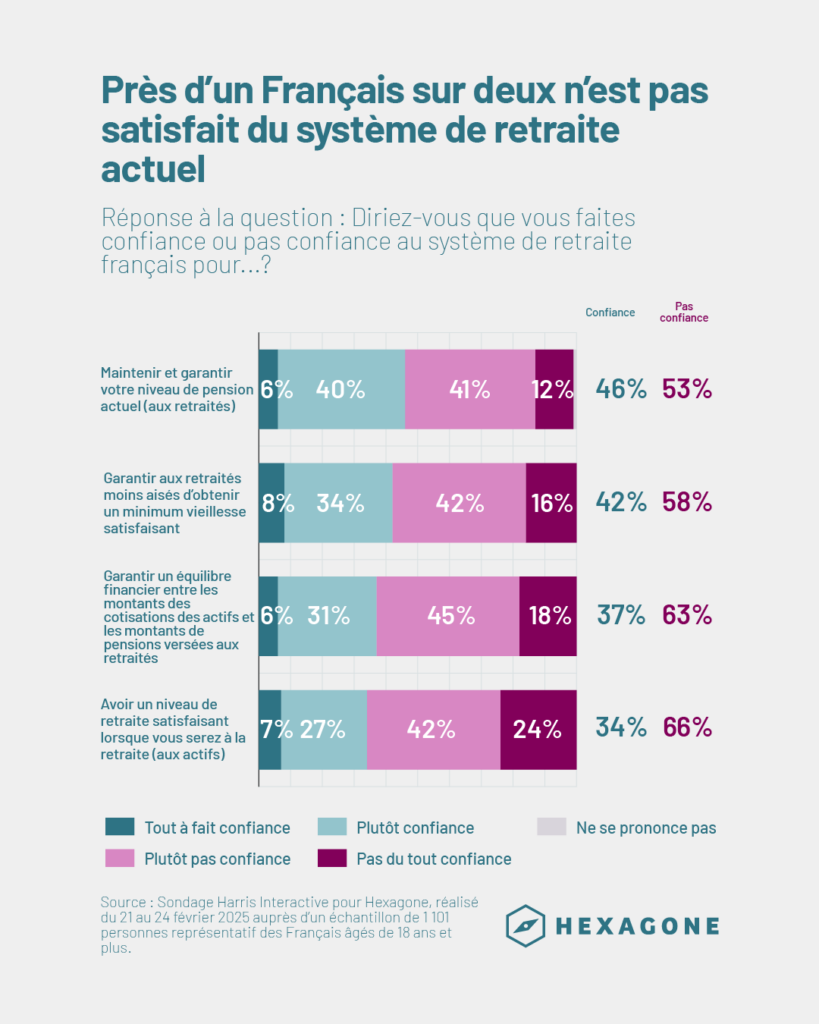

L’une des principales sources de défiance des Français envers le système de retraite réside dans son incapacité présumée à garantir, à long terme, un niveau de pension satisfaisant pour les actifs d’aujourd’hui. Ainsi, 66 % d’entre eux déclarent ne pas avoir confiance en sa pérennité.

Près d’un Français sur deux n’est pas satisfait du système de retraite actuel

Plus surprenant encore, seuls 46 % des retraités font confiance au système actuel pour maintenir leur niveau de pension, et seulement 6 % déclarent avoir « tout à fait confiance ». Ce chiffre illustre les inquiétudes persistantes, y compris chez ceux qui bénéficient déjà du système, quant à sa capacité à tenir ses engagements dans la durée.

Même s’ils aimeraient partir plus tôt à la retraite, les actifs comprennent qu’ils devront travailler plus longtemps et donc partir à la retraite plus tard

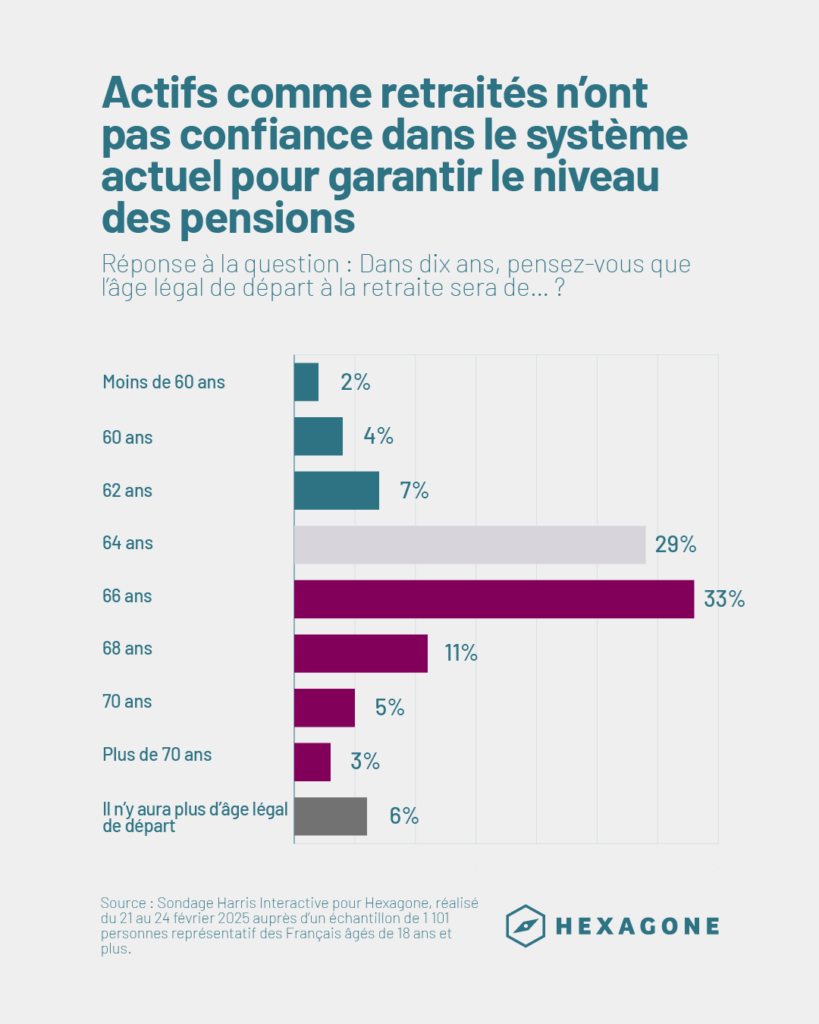

Quelle que soit leur aspiration en matière d’âge de départ à la retraite, la majorité des Français anticipent une hausse de l’âge légal à 66 ans ou plus. Près d’un quart d’entre eux estime même qu’il atteindra 68 ans, voire qu’il n’y aura plus de limite du tout.

Actifs comme retraités n’ont pas confiance dans le système actuel pour garantir le niveau des pensions

Par ailleurs, tous les scénarios actuels prévoient un recul du niveau de vie relatif des retraités, confirmant les craintes des Français

Tous les scénarios du COR prévoient un recul du niveau de vie relatif des retraités (=> chiffres rapports du COR sur le « niveau de vie moyen des retraités rapporté à celui de l’ensemble de la population »)

Assurer l’avenir d’un système de retraites en France par une réforme allant vers la capitalisation ?

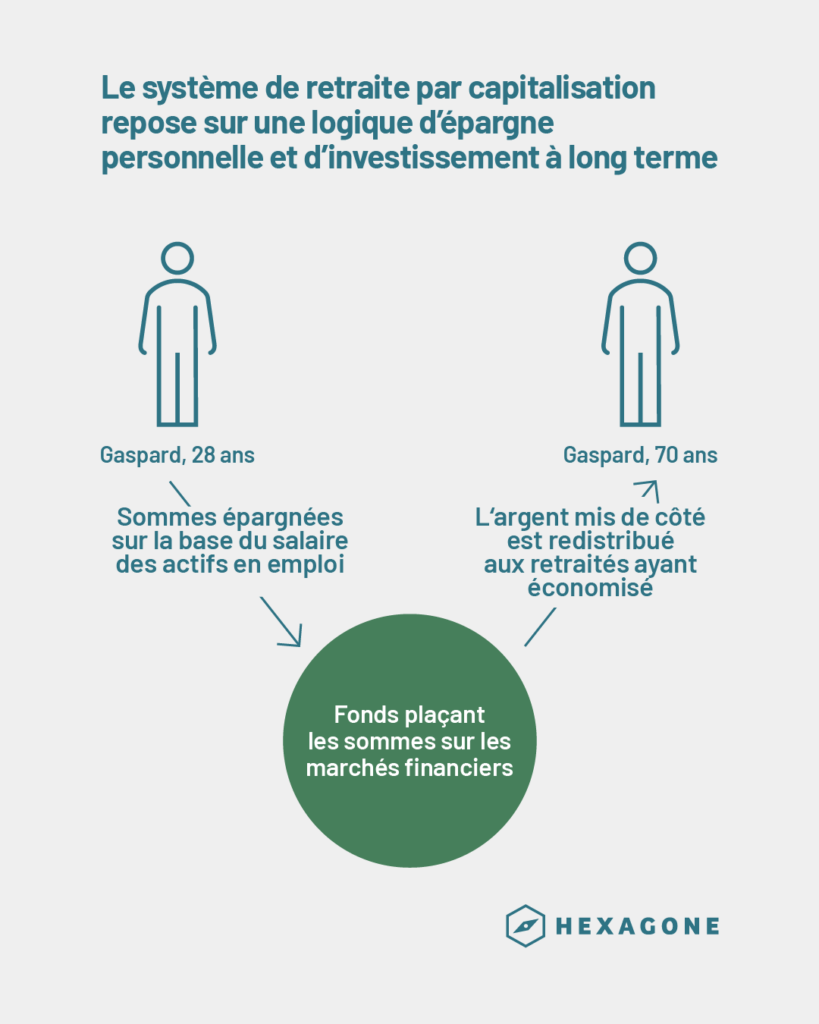

Le système par capitalisation, un fonctionnement individuel de la retraite

Le système de retraite par capitalisation repose sur une logique d’épargne personnelle et d’investissement à long terme

Parmi les options soutenues par les Français, la capitalisation est l’une des plus plébiscitées … et celle qu’ils appliquent déjà.

Notre dossier met en lumière à la fois la question de la solidarité intergénérationnelle — fondement du système de retraite français — et celle de la confiance qu’il suscite aujourd’hui. Pour répondre aux enjeux de pérennité du système et restaurer cette confiance, plusieurs pistes de réforme sont envisagées par les Français.

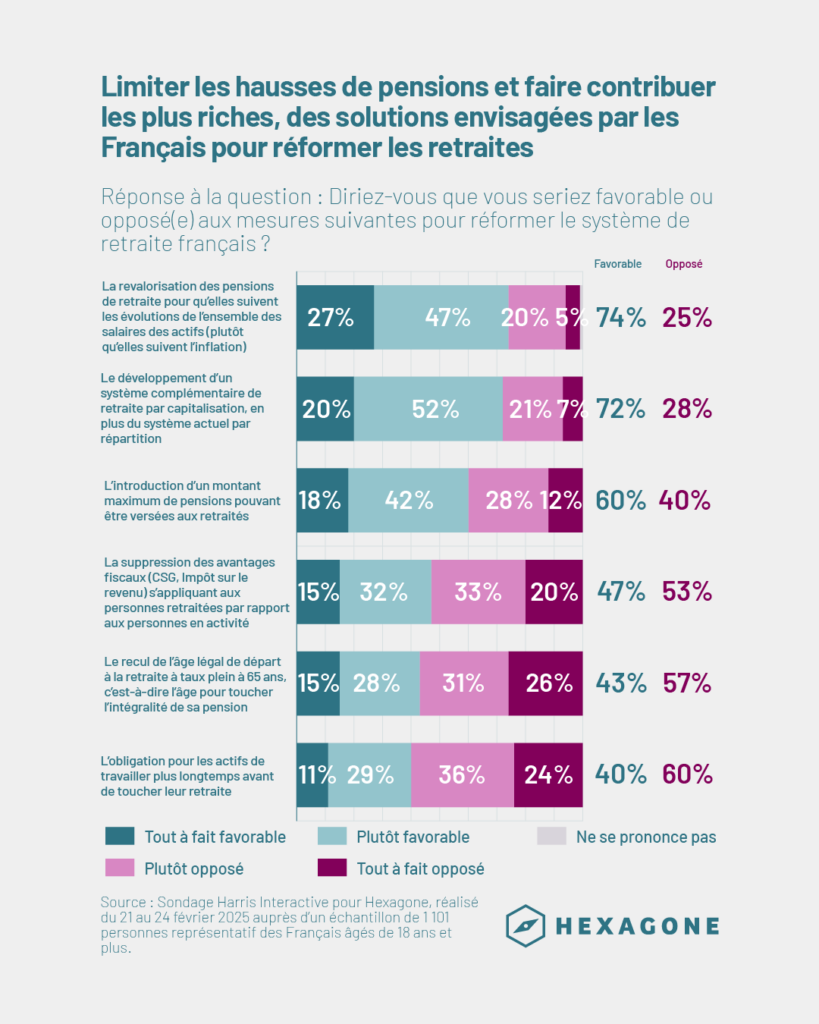

Limiter les hausses de pensions et faire contribuer les plus riches, des solutions envisagées par les Français pour réformer les retraites

Parmi les adaptations possibles du système actuel, une large majorité de Français (74 %) se déclarent favorables à une revalorisation des pensions non plus indexée sur l’inflation, mais sur l’évolution des salaires. Par ailleurs, ils soutiennent également une hausse des cotisations retraite pour les actifs aux revenus les plus élevés (73 %), ainsi qu’un renforcement de la taxe sur les transactions financières (60 %).

Les Français privilégient largement le recours à la capitalisation pour financer leur retraite