L’OCDE vient de publier la nouvelle édition de son rapport sur les retraites, un document très attendu dans un contexte français marqué par des débats récurrents sur l’âge de départ, le financement et l’équité entre générations.

Les chiffres sont sans ambiguïté : le système français se distingue par une générosité exceptionnelle envers les retraités actuels, tant en termes de niveau de vie que de protection contre la pauvreté. Mais cette situation a un coût élevé, qui repose largement sur les actifs, et ne sera probablement pas durable pour les générations à venir. Hexagone vous apporte, en quelques grands axes, les grands axes de ce rapport et rappelle quelques chiffres sur la perception qu’ont les Français de l’avenir de leur système de retraite. Rappelons par ailleurs qu’outre la question des pensions, les retraités ont un patrimoine moyen près de deux fois supérieur à celui des quadragénaires d’après l’enquête Histoire de vir et Patrimoine de l’INSEE (2020-2021).

Retraites dorées : le niveau de vie des retraités français est parmi les plus élevés de l’OCDE

En France, le passage à la retraite ne se traduit pas, en moyenne, par une chute brutale du niveau de vie. Selon les données de l’OCDE, le revenu moyen des retraités représente environ 94 % du revenu moyen de l’ensemble de la population. Autrement dit, les retraités disposent, en moyenne, d’un revenu à peine inférieur à celui de l’ensemble des ménages. À l’échelle de l’OCDE, cette proportion n’est que de 87 %, ce qui signifie que, dans de nombreux pays comparables, le passage à la retraite s’accompagne d’un décrochage plus net.

La France se situe ainsi au-dessus d’environ 70 % des pays de l’OCDE sur cet indicateur. Cela reflète une caractéristique structurelle de notre modèle social : la pension de retraite constitue un revenu relativement stable et protecteur, qui limite la dégradation du niveau de vie au moment de la cessation d’activité. Dans d’autres pays, la retraite est plus souvent synonyme de fragilisation économique, notamment lorsque le système repose davantage sur la capitalisation ou sur des mécanismes moins redistributifs.

Cette situation ne signifie pas que tous les retraités français vivent confortablement ou à l’abri des difficultés, mais elle montre que, statistiquement, leur niveau de vie relatif est nettement plus préservé que dans la majorité des pays industrialisés, avec des conséquences positives sur le risque de pauvreté des retraités.

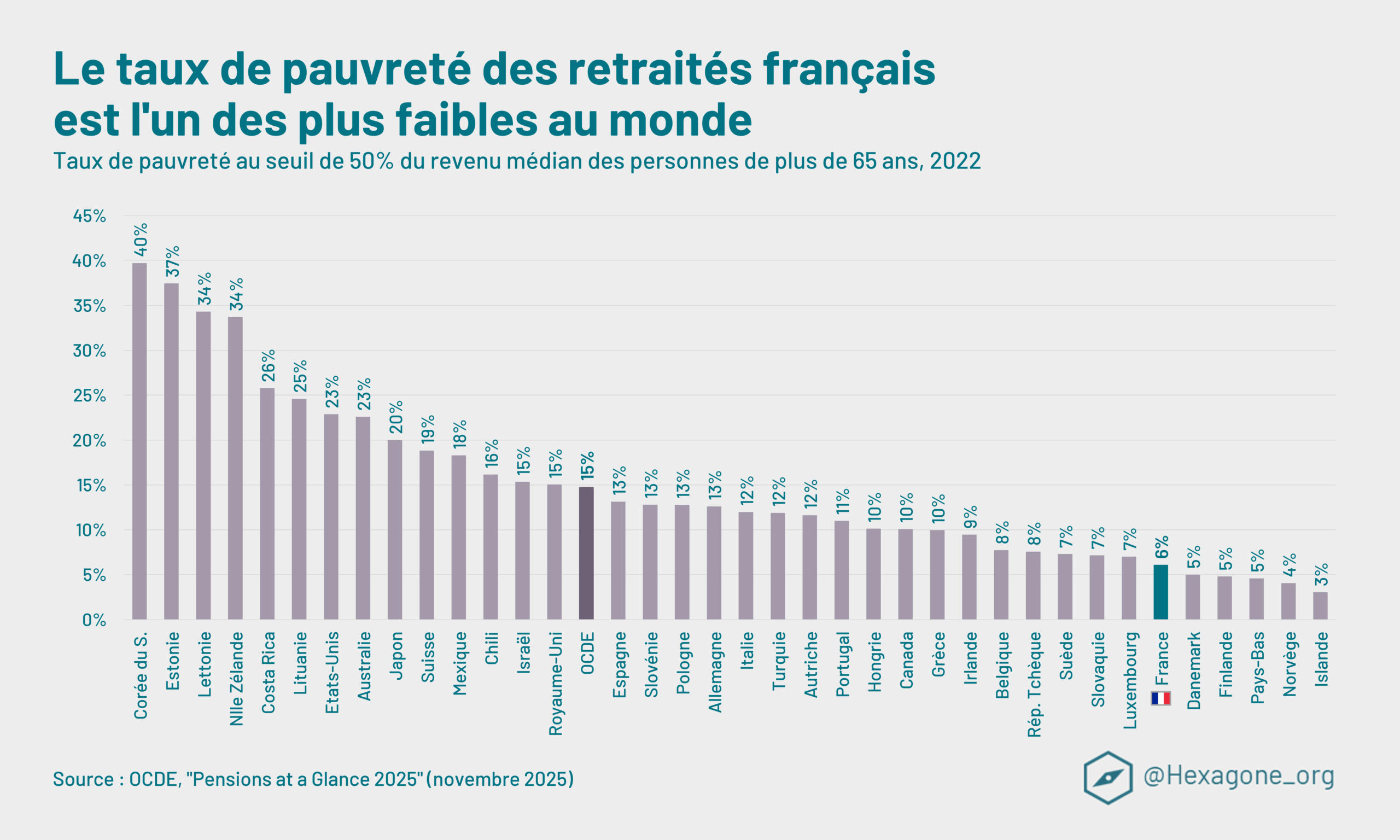

Eloignés de la pauvreté, les seniors français sont privilégiés par rapport à leurs voisins européens

L’un des aspects les plus marquants du rapport de l’OCDE concerne la pauvreté des personnes âgées. En France, la proportion de retraités considérés comme pauvres est particulièrement faible : le taux de pauvreté des plus de 65 ans s’élève à environ 6 %. En comparaison, la moyenne dans les pays de l’OCDE atteint 15 %.

Ce chiffre met en lumière une singularité française. Dans de nombreux pays, les seniors sont davantage exposés à la pauvreté que le reste de la population, en raison de pensions faibles, de carrières incomplètes ou de systèmes de retraite moins généreux. En France, c’est l’inverse : les personnes âgées sont, en moyenne, mieux protégées que les catégories plus jeunes.

Le taux de pauvreté dans l’ensemble de la population française se situe autour de 8 %, alors qu’il n’est que de 6 % pour les plus de 65 ans. La France fait donc partie d’un nombre limité de pays où le risque de pauvreté est inférieur chez les seniors à celui observé dans le reste de la société. Cette situation est le résultat d’un choix de long terme : celui de faire de la retraite un pilier central de la protection sociale et de limiter le plus possible la précarité financière des personnes âgées.

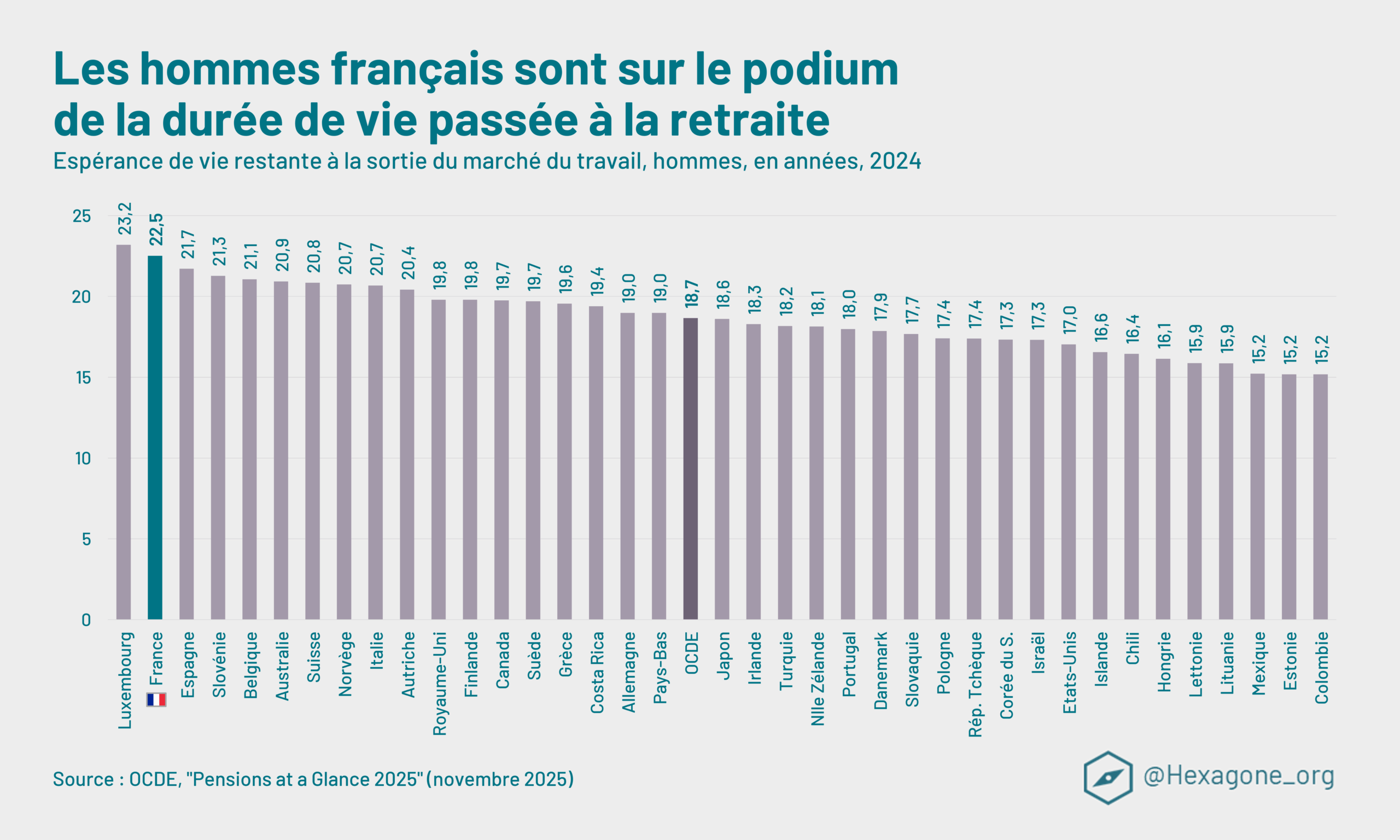

Une durée de retraite parmi les plus longues, entre espérance de vie élevée et départ précoce

Si le système de retraite français apparaît comme particulièrement généreux, c’est aussi parce qu’il verse des pensions sur une durée plus longue que dans la plupart des autres pays. La France cumule en effet deux caractéristiques : une espérance de vie élevée et un âge de départ à la retraite qui demeure, malgré les réformes, plus précoce que chez beaucoup de nos voisins.

Concrètement, les Français passent un nombre d’années important à la retraite, souvent en bonne santé au moins dans les premières années. D’un point de vue individuel, il s’agit évidemment d’une évolution positive : davantage de temps libre après la vie professionnelle, des années durant lesquelles la pension permet de maintenir un certain niveau de vie et d’organiser sa vie autour de projets personnels.

Mais cette situation a un impact direct sur le coût global du système. Plus la durée moyenne de retraite augmente, plus le volume de pensions à verser est élevé et plus il devient difficile de financer ces dépenses sans alourdir les prélèvements sur les actifs ou sans réduire le niveau des pensions. C’est l’un des ressorts des débats récurrents sur la nécessité de reculer l’âge de départ ou d’allonger la durée de cotisation.

Les pensions de retraite font peser un coût très élevé sur les finances publiques

La combinaison d’un niveau de pension relativement élevé, d’un faible taux de pauvreté des seniors et d’une longue durée de retraite se traduit par un coût particulièrement lourd pour les finances publiques. En France, la dépense de retraite représente environ 14 % du montant de notre produit intérieur brut. Ce niveau place le pays sur le podium des États de l’OCDE qui consacrent la part la plus importante de leur richesse nationale aux retraites.

Consacrer une telle fraction du PIB à la retraite n’est pas neutre. Cela signifie que la marge de manœuvre budgétaire pour d’autres politiques publiques, éducation, santé, transition écologique, investissement public, est mécaniquement réduite. Le choix de maintenir un niveau de protection élevé pour les retraités actuels implique donc un arbitrage permanent entre différents postes de dépense, d’autant plus que la démographie française, comme celle de la plupart des pays développés, est marquée par un vieillissement progressif de la population.

Ce contexte explique en partie la récurrence des débats sur la soutenabilité du système. La question n’est pas de savoir si les retraites coûtent cher, c’est un fait, mais de déterminer jusqu’où la société est prête à aller pour financer ce coût, et à quel prix pour les autres générations et pour les autres politiques publiques.

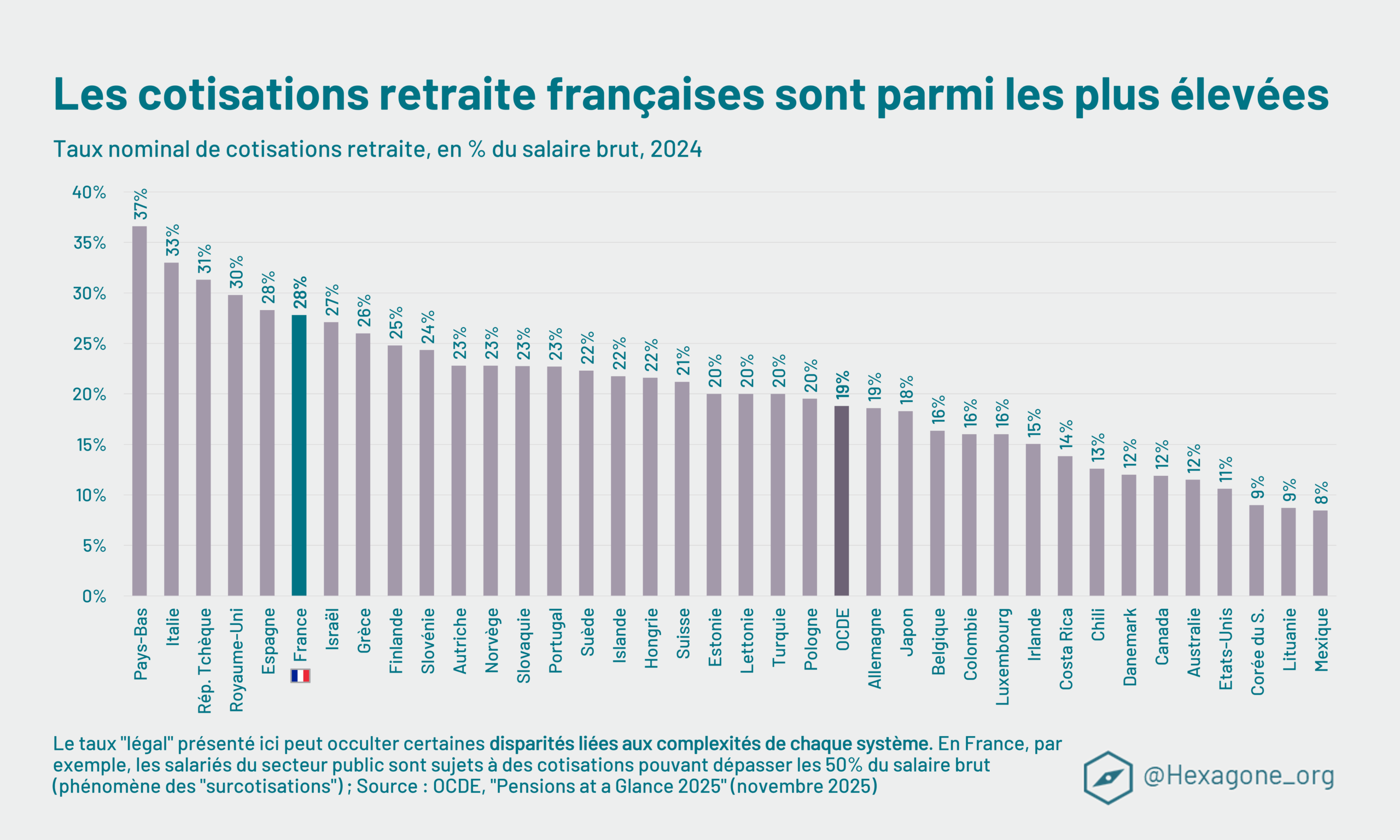

Financer notre système de retraite nécessite de faire peser des cotisations lourdes sur les actifs

La généreuse protection dont bénéficient les retraités français repose en grande partie sur les épaules des actifs. Le système est majoritairement financé par des cotisations prélevées sur les revenus du travail, ce qui renchérit le coût du travail et alourdit la pression fiscale sur ceux qui sont en emploi.

Le taux légal de cotisations obligatoires pour les retraites s’élève à environ 28 %, ce qui place la France au sixième rang sur les 38 pays étudiés par l’OCDE. Ce taux déjà très élevé ne reflète toutefois pas l’ensemble des prélèvements qui concourent au financement des pensions. Les cotisations au taux de 28 % ne couvrent en effet qu’environ deux tiers de la dépense totale de retraite. Le reste est financé par d’autres dispositifs, notamment via des impôts ou des contributions diverses, qui viennent s’ajouter à l’effort officiel.

Pour les actifs, cela se traduit par un sentiment de forte pression, d’autant que la France se caractérise déjà par un niveau élevé de prélèvements obligatoires. Le financement des retraites apparaît ainsi comme l’un des principaux facteurs de ce niveau de prélèvements, et alimente l’idée que le système actuel demande un effort très important aux générations en âge de travailler pour maintenir les droits des générations déjà parties à la retraite.

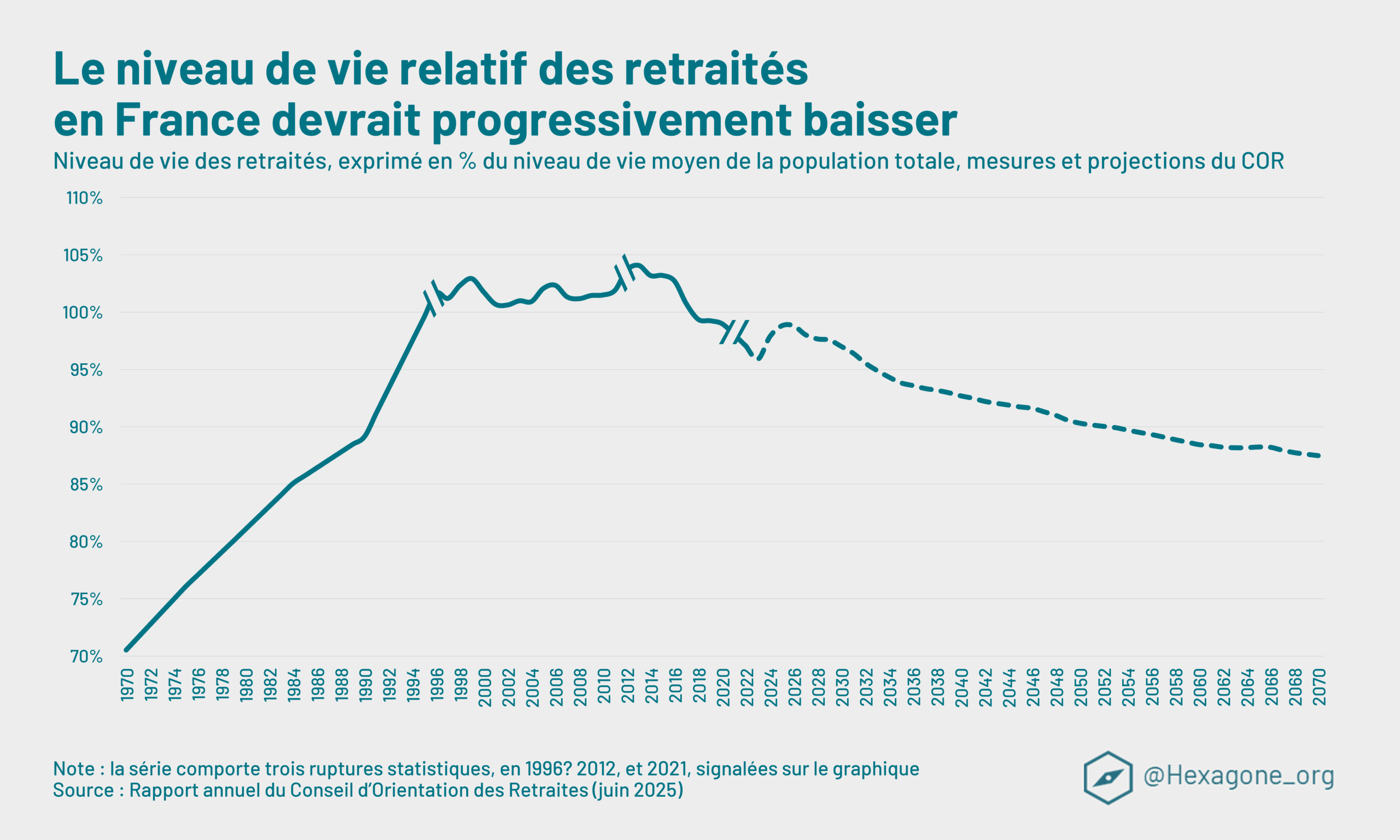

Une situation exceptionnelle dont ne bénéficieront pas les futurs retraités

Les constats précédents ne doivent pas être interprétés comme la description d’un état permanent. La situation actuelle, caractérisée par un niveau de vie élevé des retraités et un taux de pauvreté faible chez les seniors, est en réalité le résultat d’un moment spécifique de l’histoire sociale française.

Les générations parties à la retraite ces dernières décennies ont souvent bénéficié d’un contexte relativement favorable : croissance économique plus dynamique pendant une partie de leurs carrières, montée en puissance progressive des droits à la retraite, renforcement des mécanismes de protection sociale. Le Conseil d’orientation des retraites (COR) indique d’ailleurs que le niveau de vie relatif des prochaines générations de retraités devrait être moins favorable que celui des retraités actuels, en raison des réformes successives, de l’allongement de la durée de cotisation et des contraintes démographiques et budgétaires.

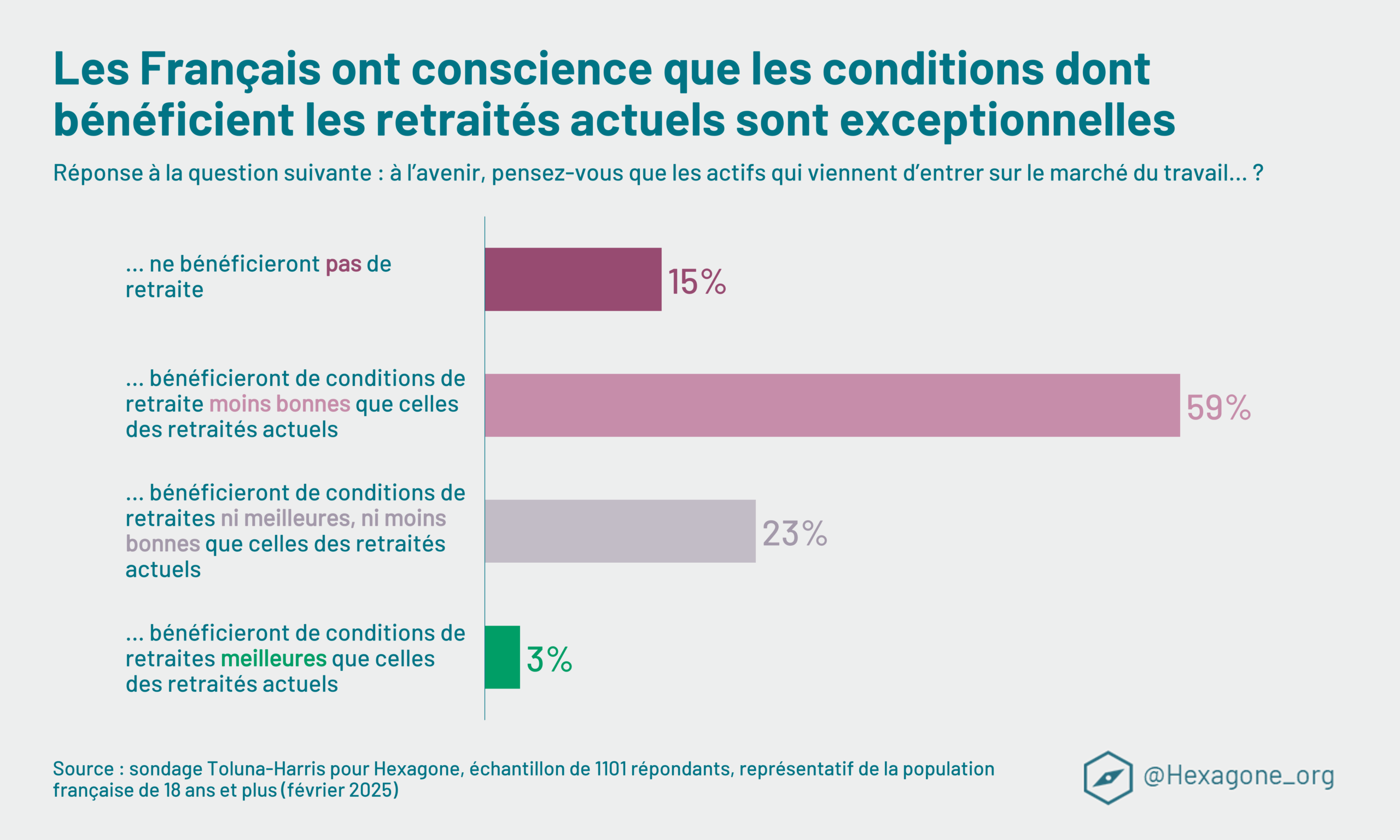

Cette perspective est largement intégrée par les Français. D’après une enquête Toluna/Hexagone, 59 % d’entre eux estiment que les jeunes bénéficieront de conditions de retraite moins bonnes que celles des retraités d’aujourd’hui. Plus frappant encore, 15 % des personnes interrogées pensent qu’elles n’auront tout simplement pas de retraite. Cette perception traduit une profonde inquiétude intergénérationnelle : le sentiment que le système a été très protecteur pour les générations déjà parties, mais qu’il le sera beaucoup moins pour celles qui arrivent.

Conclusion

Le rapport de l’OCDE met en lumière un paradoxe au cœur du modèle social français. D’un côté, les retraités actuels bénéficient d’un des niveaux de vie les plus élevés et d’un des taux de pauvreté les plus faibles du monde développé. De l’autre, cette performance sociale a un coût considérable, qui repose très largement sur les actifs, au travers de cotisations et de prélèvements parmi les plus lourds de l’OCDE.

La situation présente apparaît ainsi comme le produit d’un compromis historique : protéger fortement les personnes âgées, quitte à mobiliser une part très importante de la richesse nationale et à peser fortement sur les générations en emploi. Mais ce compromis est de plus en plus difficile à maintenir à l’identique dans un contexte de vieillissement démographique, de contraintes budgétaires et de ralentissement de la croissance.

C’est cette tension entre une réalité actuelle plutôt favorable aux retraités et des perspectives jugées pessimistes pour les jeunes qui nourrit les débats sur les réformes des retraites. La question n’est plus seulement de savoir si le système est généreux ou non, mais de déterminer comment adapter cette générosité pour qu’elle reste socialement acceptable, économiquement soutenable et perçue comme équitable entre les générations.