Le dernier rapport de la DGFiP sur l’impôt sur la fortune immobilière révèle une hausse du nombre de contribuables et une concentration toujours marquée sur les profils âgés, urbains et aisés. Mais l’absence d’indexation du barème interroge : l’IFI touche de plus en plus les propriétaires « enrichis par les prix » plus que par le capital.

Un impôt pour quoi ? Que rapporte l’IFI ?

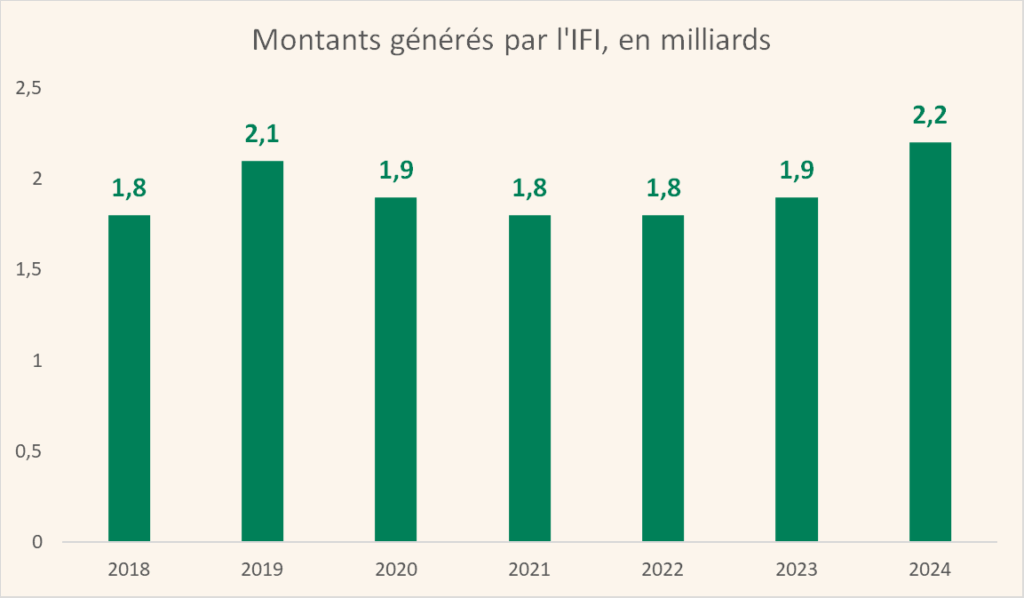

L’IFI a généré 2,2 Mds€ en 2023, montant en hausse de 11 % sur un an et un record depuis 2018.

L’impôt sur la fortune immobilière rapporte 2 milliards d’euros par an

[Source : L’impôt sur la fortune immobilière en 2024, DGFiP Statistiques]

Pour autant, cette somme récupérée par l’Etat représente une goutte d’eau dans les 520 milliards d’euros du budget total de l’Etat, l’équivalent de la nouvelle aide à l’Ukraine annoncée par le président de la République en mars dernier.

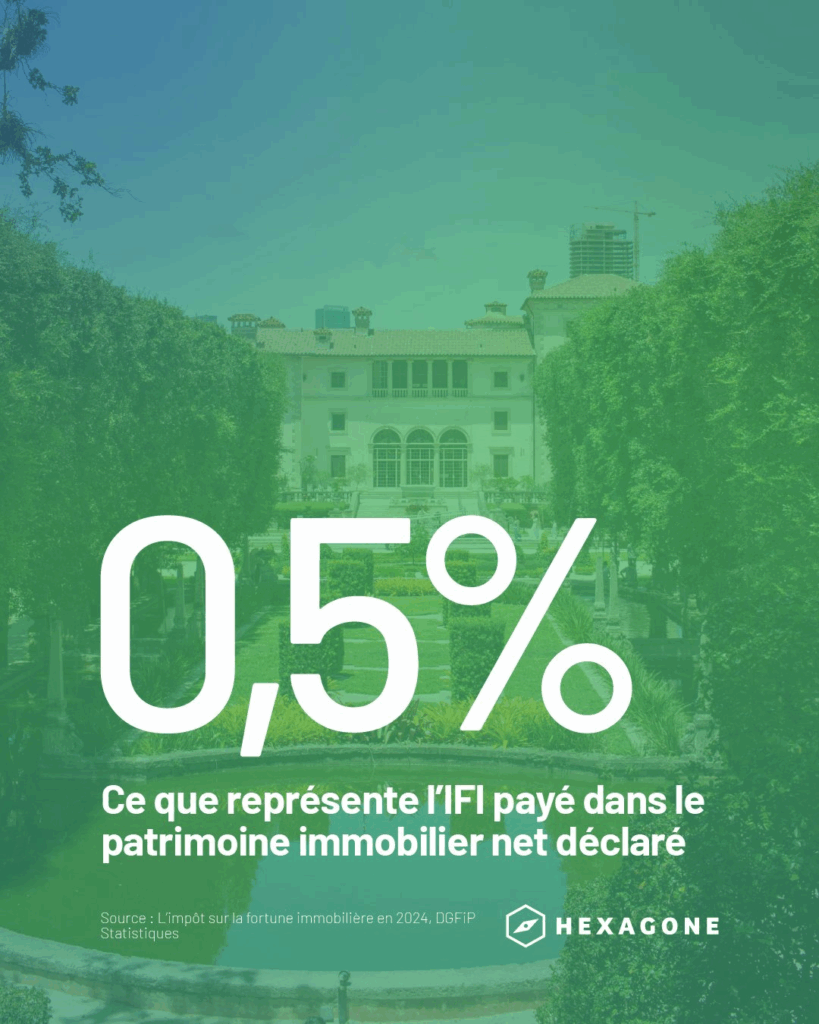

Surtout, L’IFI payé représente ainsi 0,5 % du patrimoine immobilier net déclaré, soit 2,2 milliards d’euros sur 467 milliards d’euros imposables.

Mais alors, est-ce au moins un impôt juste ?

Une base imposable en hausse, portée par l’immobilier… pas par la réforme

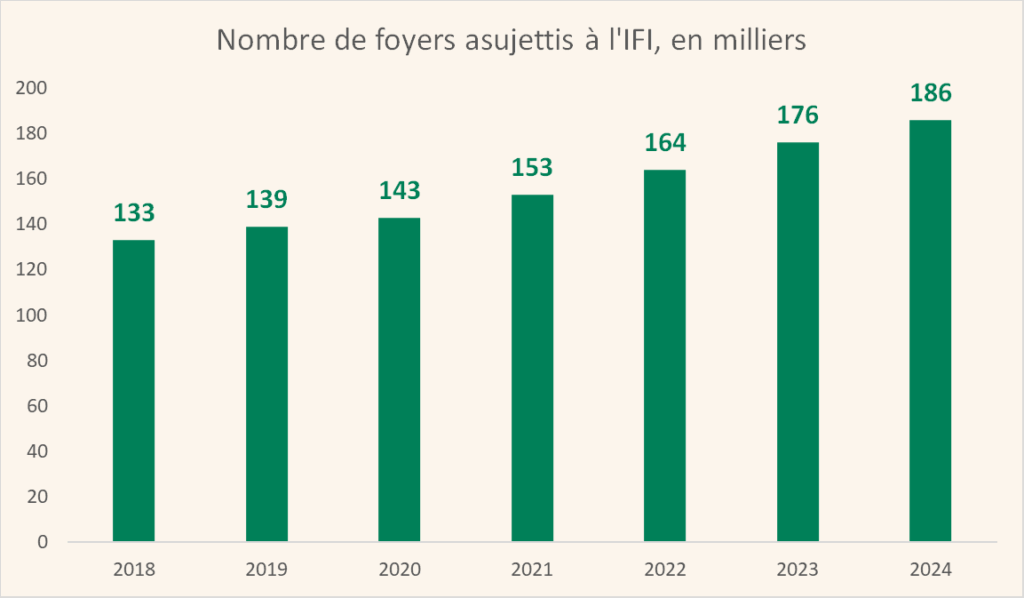

Depuis sa création en 2018, l’IFI cible les patrimoines immobiliers nets supérieurs à 1,3 million d’euros, un seuil stable malgré l’inflation. En 2023, leur nombre a bondi de 7,4 %, une hausse essentiellement portée par la valorisation continue des biens.

Avec l’inflation, on compte de plus en plus de foyers soumis à l’IFI

[Source : L’impôt sur la fortune immobilière en 2024, DGFiP Statistiques]

Résultat : l’entrée dans l’IFI concerne de plus en plus des propriétaires dont le capital immobilier a augmenté sans changement réel de stratégie patrimoniale.

L’IFI moyen s’établit à 11 100 €, en légère baisse. Les 29 700 foyers nouvellement imposés en 2023 déclarent en moyenne un patrimoine de 2 M€, contre 2,4 M€ pour ceux qui sortent du dispositif.

Une fiscalité concentrée sur un profil très spécifique

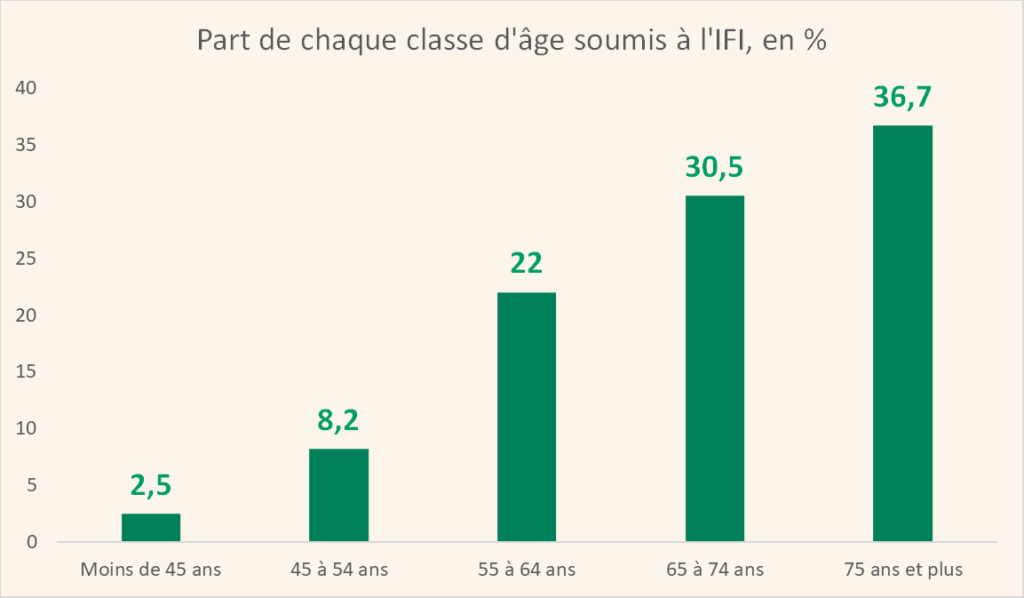

Le rapport de la DGFiP brosse le portrait d’un contribuable type : 70 ans en moyenne, vivant à Paris ou en banlieue ouest, et dont le revenu provient d’abord du capital, bien plus que du travail.

L’IFI reste un impôt payé surtout par les plus âgés

[Source : L’impôt sur la fortune immobilière en 2024, DGFiP Statistiques]

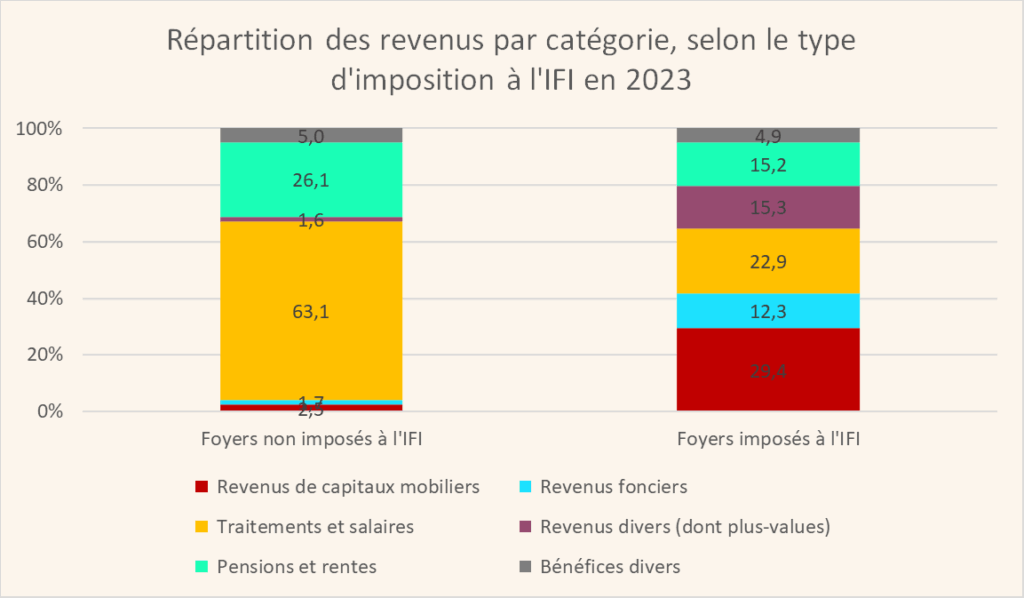

Alors que les foyers soumis uniquement à l’impôt sur le revenu (IR) tirent 63 % de leurs ressources de leur activité, les foyers à l’IFI n’en tirent que 22,9 %. Leur revenu provient avant tout de dividendes (29,4 %), de plus-values (15,3 %) et de loyers (12,3 %).

Moins d’un quart des revenus des foyers soumis à l’IFI viennent de leurs salaires

[Source : L’impôt sur la fortune immobilière en 2024, DGFiP Statistiques]

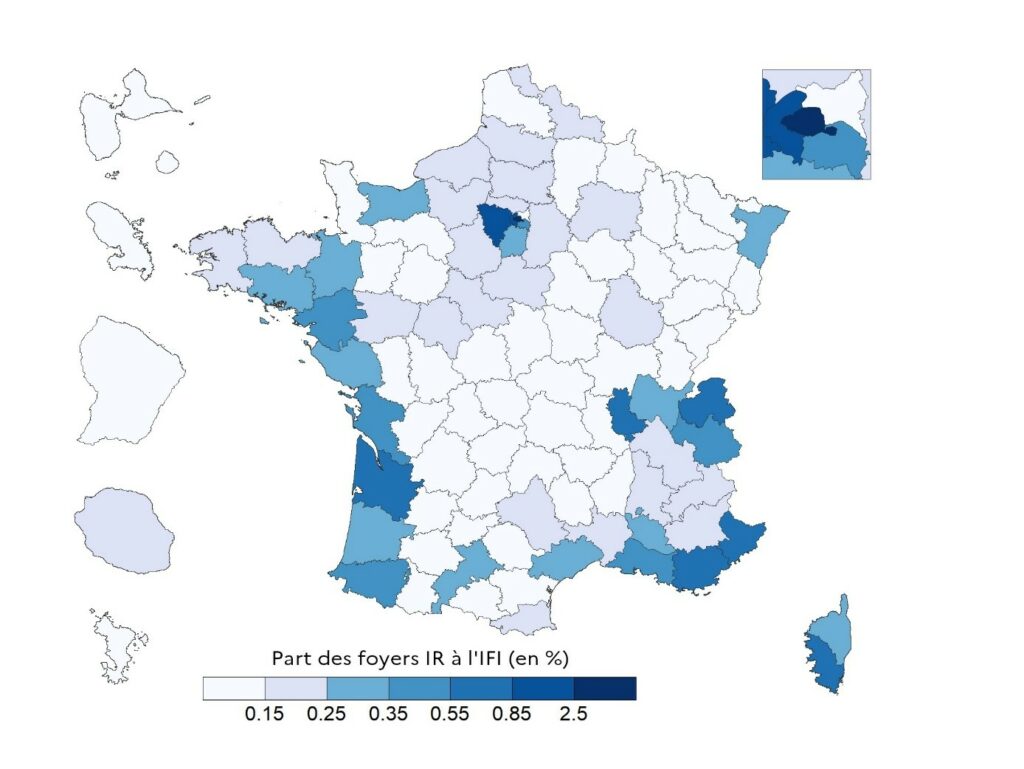

Géographiquement, 25 % des foyers IFI résident à Paris, 9 % dans les Hauts-de-Seine, et 4 % vivent à l’étranger. Ces proportions sont très supérieures à leur poids démographique. Dans certains départements côtiers ou touristiques, la part de foyers à l’IFI parmi les foyers à l’IR dépasse également 1 %.

Des fortunes immobilières surtout à Paris et dans les zones touristiques

Part de foyers à l’IFI parmi les déclarants de l’impôt sur les revenus 2023, par département

[Source : L’impôt sur la fortune immobilière en 2024, DGFiP Statistiques]

Les plus riches… plus malins ?

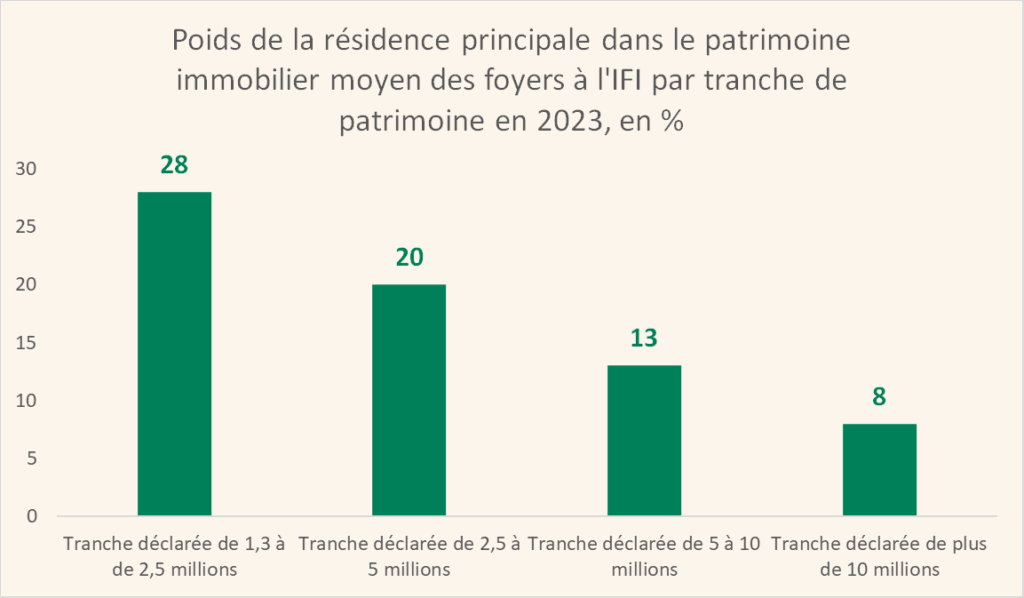

1 % des foyers à l’IFI possèdent un patrimoine immobilier supérieur à 10 M€ et paient à eux seuls plus de 32 % du montant total de l’IFI. Leur impôt moyen dépasse 150 000 €.

Mais cette richesse s’accompagne d’une structuration plus sophistiquée : chez ces foyers, la résidence principale devient marginale dans le patrimoine global, et la part des biens détenus indirectement (par SCI, holding, etc.) atteint 58 %. Par ailleurs, ils sont moins endettés (4 % de dettes contre 7 % pour les petits patrimoines), ce qui réduit encore leur imposition nette.

Inégalités face à l’IFI : la résidence principale pèse lourd pour les faibles fortunes

[Source : L’impôt sur la fortune immobilière en 2024, DGFiP Statistiques]

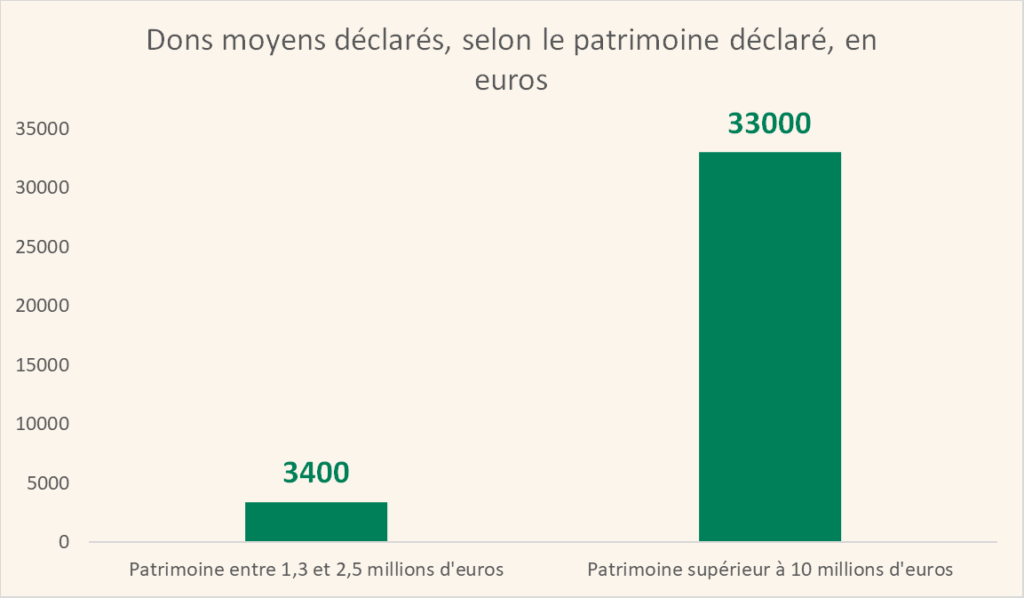

Dons défiscalisés : un levier d’optimisation surtout utilisé par les plus riches

193 millions d’euros de dons ouvrant droit à réduction d’IFI ont été déclarés en 2023. Un chiffre en hausse de 9 % par rapport à l’année précédente, lié à la fois à une augmentation du nombre de donateurs et à une légère hausse du montant moyen donné.

Grâce à des dons plus importants, les foyers les plus aisés réduisent leur montant d’IFI

[Source : L’impôt sur la fortune immobilière en 2024, DGFiP Statistiques]

Mais les écarts sont frappants : alors que les foyers entre 1,3 et 2,5 M€ donnent en moyenne 3 400 €, ceux au-dessus de 10 M€ dépassent les 33 000 €. Le levier fiscal joue à plein, mais interroge sur la nature « volontaire » de l’impôt pour les plus fortunés